Debitorenlaufzeit (DSO) – Berechnung & Bedeutung im Überblick

13 February, 2025

Lesedauer: 15 Minuten

,

Zuletzt aktualisiert am 6 March 2025

Die Debitorenlaufzeit (DSO) ist eine zentrale Kennzahl für Liquiditätund Cash Management. Sie misst die Effizienz, mit der Unternehmen offene Forderungen eintreiben. Besonders in wirtschaftlich unsicheren Zeiten hilft eine präzise DSO-Analyse, finanzielle Transparenz zu schaffen und den Cashflow gezielt zu optimieren.

Inhaltsverzeichnis

Was ist die Debitorenlaufzeit (DSO)?

Wie berechnet man die Debitorenlaufzeit (DSO)?

Warum ist die Debitorenlaufzeit (DSO) wichtig?

Was bedeuten eine hohe und eine niedrige Debitorenlaufzeit (DSO)?

Wie interpretiert man die DSO richtig?

Wie kann die Debitorenlaufzeit (DSO) verbessert werden?

Wie kann man die Debitorenlaufzeit (DSO) reduzieren?

Fazit: Optimierte Debitorenlaufzeit

Was ist die Debitorenlaufzeit (DSO)?

Liquidität ist zweifellos der Lebensnerv eines jeden Unternehmens, und die Aufrechterhaltung eines gesunden Cashflows ist entscheidend für den langfristigen Erfolg. In Zeiten steigender Zinssätze und wirtschaftlicher Unsicherheiten ist ein stabiler Cashflow wichtiger denn je.

Um einen klaren Überblick über den Cashflow und die Liquidität zu erhalten, verlassen sich Unternehmen auf eine zentrale Kennzahl: die Debitorenlaufzeit (Days Sales Outstanding, DSO). Diese Kennzahl gibt an, wie effizient ein Unternehmen Zahlungen von Kunden einzieht, die auf Kredit kaufen.

Indem Unternehmen die Debitorenlaufzeit messen und analysieren, gewinnen sie finanzielle Transparenz und können ihr Cash Management optimieren. Lassen Sie uns die Bedeutung der DSO verstehen und analysieren, wie sie sich auf die Forderungslaufzeit und das Debitorenziel auswirkt.

Entdecken Sie unsere Order to Cash Suite

Erleben Sie unsere Forderungsmanagement Software und reduzieren Sie Ihre Debitorenlaufzeit (DSO) sowie manuelle Prozesse durch intelligente Automatisierung.

Reduzieren Sie überfällige Forderungen mit KI-priorisierten Arbeitslisten und automatisierten Mahnungen.

Cash Application

Wenden Sie Zahlungen mit 90% Genauigkeit an – dank automatisierter Zahlungsavisen und KI-gestütztem Anomaliemanagement.

Abzugsmanagement

Automatisieren Sie die Dokumentenaggregation aus über 250 Portalen und E-Mails und priorisieren Sie ungültige Ansprüche, um Disputes schneller zu lösen.

Wie berechnet man die Debitorenlaufzeit (DSO)?

Um die Debitorenlaufzeit (DSO) zu berechnen, teilt man die gesamten ausstehenden Forderungen (Accounts Receivable) für einen bestimmten Zeitraum durch die Nettokreditverkäufe desselben Zeitraums und multipliziert das Ergebnis mit der Anzahl der Tage im Zeitraum.

Formel für die Debitorenlaufzeit (DSO): DSO = (Forderungen / Nettokreditverkäufe) x Anzahl der Tage

Beispiel zur Berechnung der Debitorenlaufzeit:

Betrachten wir ein Szenario für Unternehmen A, einen Anbieter von Hygieneprodukten. In einem bestimmten Zeitraum hat das Unternehmen etwa 30.000 USD Nettokreditverkäufe und ausstehende Forderungen in Höhe von 20.000 USD, die innerhalb von 40 Tagen beglichen wurden. Die Berechnung der Debitorenlaufzeit (DSO) lautet:

DSO = (20.000 / 30.000) * 40 = 26,6 Tage

Dies bedeutet, dass Unternehmen A seine Forderungen im Durchschnitt innerhalb von 26,6 Tagen einzieht. Diese Leistung ist bemerkenswert, da eine DSO unter 45 Tagen als niedrig gilt und darauf hinweist, dass das Unternehmen von pünktlich zahlenden Kunden und einem stabilen Cashflow profitiert.

Wie berechnet man die monatliche DSO?

Betrachten wir erneut Unternehmen A, das in einem Monat Kreditverkäufe in Höhe von 20.000 USD erzielt und rund 16.000 USD an Forderungen einzieht. Die Berechnung der monatlichen DSO lautet:

DSO = (16.000 / 20.000) x 30 = 24

Wichtig zu beachten ist, dass bei der Berechnung der DSO ausschließlich Kreditverkäufe berücksichtigt werden. Barverkäufe haben eine DSO von 0, da sie weder die Forderungen noch die Zeit für die Begleichung der Außenstände beeinflussen.

Wie berechnet man die DSO in Excel?

Die Berechnung der Debitorenlaufzeit in Excel ist in weniger als fünf Minuten möglich. Mit einfachen Formeln und Vorlagen können Unternehmen effizient arbeiten und dabei die besten Strategien zur Optimierung der DSO nutzen, die auch von Fortune-500-Unternehmen eingesetzt werden.

Warum ist die Debitorenlaufzeit (DSO) wichtig?

Die Debitorenlaufzeit ist eine entscheidende Kennzahl für Unternehmen, da sie den finanziellen Gesundheitszustand eines Unternehmens widerspiegelt. Sie zeigt, wie effektiv ein Unternehmen seine Außenstände eintreibt. Wenn ein Unternehmen länger als 45 Tage benötigt, um Bestellungen in Bargeld umzuwandeln, sollte es seinen Mahnprozess optimieren, um den Cashflow zu beschleunigen.

Die DSO liefert auch wertvolle Einblicke in die folgenden Bereiche:

Ob Kunden ihre Rechnungen pünktlich begleichen

Die operative Liquidität des Unternehmens

Die Gesamthöhe der Verkäufe in einem bestimmten Zeitraum

Das Zahlungsverhalten und die Beziehung zu den Kunden

Die Gesamtleistung des Debitorenmanagement-Teams

Die Effizienz des Forderungsmanagementteams sowie mögliche Optimierungen der Zahlungsrichtlinien und -strategien

Nach der Berücksichtigung all dieser Faktoren wird es einfacher, die finanzielle Gesundheit eines Unternehmens zu bewerten. Lassen Sie uns genauer betrachten, wie sich eine niedrige oder hohe DSO auf ein Unternehmen auswirken kann.

Was bedeuten eine hohe und eine niedrige Debitorenlaufzeit (DSO)?

Als Unternehmen können Sie Ihren Cash Conversion Cycle (CCC) besser verstehen, indem Sie die Unterschiede zwischen einer hohen und einer niedrigen Debitorenlaufzeit (DSO) analysieren. Dieses Verständnis ermöglicht es Ihnen, die Effizienz Ihrer Prozesse im Forderungsmanagement, insbesondere in den Bereichen Kredit- und Forderungsbearbeitung, zu bewerten. Zudem können Sie durch die Reduzierung der DSO Ihren Cashflow erheblich verbessern.

Was ist eine hohe DSO?

Eine hohe DSO bedeutet, dass ein Unternehmen mehr Tage benötigt, um seine Forderungen einzuziehen. Dies kann zwei Hauptursachen haben: Entweder verfügt das Unternehmen über Kunden, die ihre Rechnungen nicht rechtzeitig bezahlen, oder die Forderungsabwicklung ist ineffizient. Unternehmen mit einer hohen DSO haben oft Schwierigkeiten, Bestellungen in Cash umzuwandeln, und müssen Zahlungen teilweise als Forderungsausfälle abschreiben. Dies kann zu einer instabilen finanziellen Gesundheit führen.

Was ist eine niedrige DSO?

Eine niedrige DSO zeigt, dass ein Unternehmen seine Forderungen innerhalb der Zahlungsfrist einzieht und über pünktlich zahlende Kunden verfügt. Sie deutet auch auf ein effizientes Forderungsmanagement und ein proaktives Team hin. Dies führt zu einer niedrigeren DSO und hilft dem Unternehmen, überfällige Forderungen nahtlos einzutreiben. Eine niedrige DSO sorgt zudem für einen stabilen Liquiditätszufluss, der für andere wichtige Unternehmensbereiche genutzt werden kann.

Wichtige Aspekte einer niedrigen DSO

Ein niedriger DSO-Wert ist jedoch nicht immer so eindeutig, wie es scheint. Betrachten wir ein Beispiel:

Relativ niedriger Zähler (Forderungsbestand): Dies deutet darauf hin, dass das Forderungsmanagement-Team die offenen Forderungen effizient eingezogen hat – ein Zeichen für eine gute finanzielle Gesundheit.

Relativ hoher Nenner (Nettoverkaufserlöse): Diese Situation entsteht häufig durch eine großzügige Kreditpolitik. Wenn Kredit- und Vertriebsteams Kredite ohne sorgfältige Risikobewertung ausweiten, kann dies zunächst eine niedrige DSO anzeigen. Langfristig führt dies jedoch häufig zu Forderungsausfällen.

Im Allgemeinen wird eine DSO unter 45 Tagen als niedrig angesehen. Dennoch ist es wichtig, die Werte innerhalb derselben Branche zu vergleichen, um festzustellen, ob Verbesserungen erforderlich sind. Zudem sollten Unternehmen die DSO über einen längeren Zeitraum nachverfolgen und saisonale Schwankungen berücksichtigen.

Wie interpretiert man die DSO richtig?

Das Verständnis darüber, was eine hohe oder niedrige DSO ausmacht, ist erst der Anfang. Für eine korrekte Interpretation sollten Unternehmen folgende Aspekte berücksichtigen: Abrechnungsbedingungen, Branchenbenchmarks und weitere Faktoren. Die Reduzierung überfälliger Forderungen, die Minimierung von Forderungsausfällen und die Verbesserung des Cashflows hängen von einer präzisen Analyse ab.

Häufige Fehler bei der Interpretation der DSO

Viele Unternehmen interpretieren die DSO falsch, was zu ungenauen Leistungsbewertungen führt. Dies kann besonders für mittelständische Unternehmen, die strategische Entscheidungen für ihr Wachstum treffen möchten, problematisch sein. Eine präzise Interpretation der DSO ist entscheidend, um Maßnahmen zur Optimierung der Prozesse zu entwickeln.

Warum ist die korrekte Interpretation der DSO für mittelständische Unternehmen entscheidend?

Mittelständische Unternehmen mit ambitionierten Wachstumszielen stehen im globalen Wettbewerb vor großen Herausforderungen. Ihr Erfolg hängt oft davon ab, wie effektiv sie ihren Cashflow managen. Eine der Hauptursachen für Cashflow-Probleme ist die Verzögerung bei der Zahlungsabwicklung durch Kunden.

Ohne ausreichende Mittel zur Deckung des täglichen Geschäftsbetriebs droht Unternehmen das Risiko, in Schwierigkeiten zu geraten. Der Zufall darf bei der Einziehung von Forderungen keine Rolle spielen. Eine sorgfältige Analyse der Debitorenlaufzeit (DSO) liefert entscheidende Einblicke in die Effizienz des Forderungsmanagements. Dies erfordert eine gründliche Untersuchung von Kreditbedingungen und Zahlungstrends.

Ebooks

Working Capital Management: Ein Glücksfall für das CFO Office

Erfahren Sie, wie CFOs Working Capital optimieren und die Finanzautomatisierung für besseres Cash Forecasting nutzen.

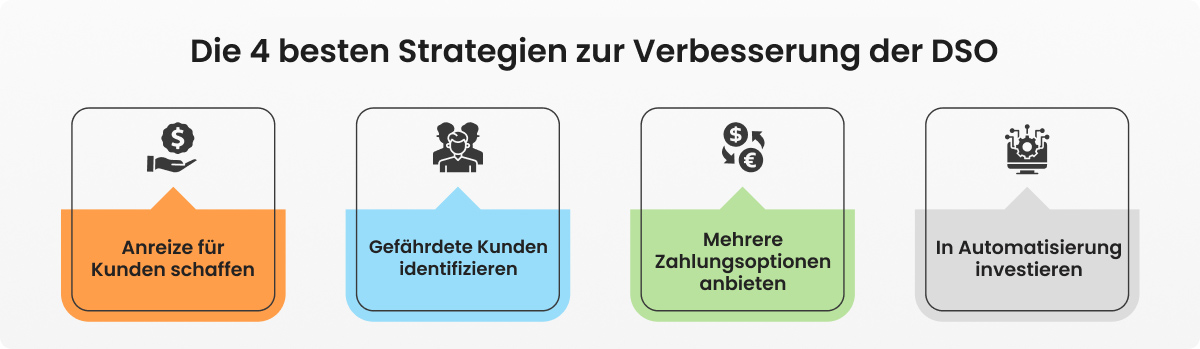

Wie kann die Debitorenlaufzeit (DSO) verbessert werden?

Die Debitorenlaufzeit (DSO) beeinflusst maßgeblich die Bonität Ihrer offenen Posten und ist entscheidend für einen stabilen Cashflow. Doch wie lässt sie sich optimieren? Hier finden Sie bewährte Strategien, um Ihre DSO zu verkürzen und die Liquidität nachhaltig zu steigern.

1. Rabatte anbieten, um frühzeitige Zahlungen zu fördern:

Bieten Sie Anreize wie Rabatte oder Gutscheine für frühzeitige Zahlungen an, um Ihre Debitorenlaufzeit (DSO) zu verbessern. Nutzen Sie eine automatisierte Plattform, um Kunden gezielt zu erreichen und E-Mail-Kampagnen zur Förderung frühzeitiger Zahlungen zu starten.

Versenden Sie Rechnungen proaktiv und stellen Sie klare Richtlinien für Verzugszinsen auf. Ihr Forderungsmanagement-Team sollte diese in den AGB transparent kommunizieren, damit Kunden über mögliche Gebühren informiert sind.

2. Regelmäßige Überprüfung der Kreditwürdigkeit Ihrer Kunden:

Ihre Kunden sind das Herzstück Ihres Unternehmens – ihr Vertrauen und ihre Loyalität treiben Ihr Wachstum voran. Doch genauso wichtig ist es, zu wissen, mit wem Sie Geschäfte machen. Wenn ein Kunde regelmäßig Zahlungen verzögert, sollten Sie Ihre Strategie anpassen.

Stellen Sie sicher, dass Ihr Forderungsmanagement-Team die Kreditwürdigkeit Ihrer Kunden kontinuierlich prüft. Passen Sie den Kreditrahmen je nach Risikolevel an und priorisieren Sie riskante Kunden, um Zahlungsausfälle frühzeitig zu vermeiden.

3. Bieten Sie mehrere Zahlungsmöglichkeiten an:

Jeder Kunde hat eigene Zahlungspräferenzen. Unternehmen, die vielfältige Zahlungsmöglichkeiten anbieten, machen es ihren Kunden nicht nur leichter zu zahlen, sondern verbessern auch das gesamte Kundenerlebnis.

Bevor Sie jedoch verschiedene Zahlungsmethoden einführen, sollten Sie Sicherheitsaspekte, Kosten und die Wahl des passenden Zahlungs-Gatewayssorgfältig prüfen.

4. Investieren Sie in ein automatisiertes System:

Eine automatisierte Plattform kann Ihr Kredit- und Forderungsmanagement erheblich vereinfachen. Mit einer fortschrittlichen Order to Cash Suite können Sie Ihre Debitorenbuchhaltung verbessern. Außerdem ermöglicht Automatisierung, Zahlungserinnerungen zu verschicken, das Forderungsmanagement zu formalisieren, Zahlungsstatus zu überwachen und Rechnungen für jeden Kunden individuell anzupassen.

Wie kann man die Debitorenlaufzeit (DSO) reduzieren?

Wussten Sie, dass selbst geringe Reduzierungen der Debitorenlaufzeit (DSO) die finanzielle Stabilität eines Unternehmens erheblich verbessern können? Eine effizientere DSO-Strategie bedeutet mehr Liquidität, geringeres Risiko und eine verbesserte Kapitalnutzung.

Nutzen Sie diese bewährten Maßnahmen, um Ihren Cashflow zu optimieren und finanzielle Effizienz zu steigern:

Klare Kreditrichtlinien festlegen:

Entwickeln Sie gut definierte Kreditrichtlinien, die Kreditbedingungen, Zahlungsfristen und Konsequenzen bei verspäteten Zahlungen klar darlegen. Transparente Richtlinien können Kunden dazu ermutigen, Zahlungspläne einzuhalten, was sich positiv auf die Debitorenlaufzeit auswirkt.

Teilzahlungen für große Rechnungen anbieten:

Ermöglichen Sie Kunden bei hohen Rechnungsbeträgen Teilzahlungen. Dieser Ansatz erleichtert Kunden die Begleichung ihrer Rechnungen und verkürzt die Gesamtdauer der Debitorenlaufzeit.

Zusammenarbeit mit dem Vertriebsteam:

Fördern Sie die Zusammenarbeit zwischen den Vertriebs- und Finanzteams, um eine rechtzeitige Rechnungsstellung und schnelle Nachverfolgung sicherzustellen. Ein koordiniertes Vorgehen kann den Cashflow verbessern und die Debitorenlaufzeit reduzieren.

Häufige Fälle, in denen Unternehmen die Debitorenlaufzeit (DSO) falsch interpretieren

Das Verständnis und die effektive Nutzung der Debitorenlaufzeit (DSO) sind entscheidend für Kredit- und Forderungsmanager, um die nächsten Schritte zu planen. Das höhere Management, insbesondere in mittelständischen Unternehmen, übersieht jedoch häufig die Chancen, die die Optimierung der DSO zur Verbesserung der Geschäftsprozesse bieten kann. Nachfolgend einige häufige Szenarien, in denen Organisationen die DSO missverstehen und so Potenziale für Wachstum und Verbesserung ungenutzt lassen.

1. Bewertung der DSO ohne Berücksichtigung der Zahlungsbedingungen

Aus der Analyse geht hervor, dass die DSO von Colgate bei 34,09 und die von P&G bei 25,15 liegt. Bedeutet das, dass Colgate seine Forderungseintreibung verbessern kann?

Das könnte nicht zutreffen, da die Zahlungsbedingungen von Colgate unbekannt sind. Wenn die Zahlungsfrist bei Colgate 30 Tage beträgt, gibt es Optimierungspotenzial. Beträgt die Zahlungsfrist jedoch 60 Tage, deutet dies darauf hin, dass die Forderungseintreibung auf dem richtigen Weg sind.

2. Bewertung der DSO ohne Informationen aus dem Vertrieb

Die Debitorenlaufzeit wird auch durch die Vertriebsabteilung beeinflusst. Die folgenden Beispiele verdeutlichen dies:

Kunden neigen dazu, Zahlungen gegen Ende eines Geschäftsjahres zu verzögern. Wenn das Vertriebsteam einen Abschluss kurz vor Monatsende tätigt und erwartet, dass die Kunden während eines Finanzabschlusses rechtzeitig zahlen, kann dies zu einer höheren DSO führen.

Falls das Vertriebsteam im Wettbewerb erweiterte Zahlungsziele anbietet, mag dies als Chance zur Umsatzsteigerung erscheinen. Dies führt jedoch zu einer erhöhten DSO.

Daher sollten Kredit- und Forderungsmanagement-Teams vor einer endgültigen Einschätzung einen Wissensaustausch mit dem Vertriebsteam durchführen.

3. Bewertung der DSO ohne Überwachung des Rechnungsstellungsprozesses

Unbezahlte Rechnungen sind für jedes Unternehmen belastend. Gründe wie verlorene Rechnungen oder fehlerhafte Preisangaben können zu verspäteten Zahlungen führen. Fehler im Rechnungsstellungsprozess können das Vertrauen der Kunden beeinträchtigen, was die DSO erhöht. Daher ist es unerlässlich, den Rechnungsprozess regelmäßig zu überprüfen.

Unternehmen sollten eine kundenbezogene Analyse der Rechnungsbestätigung durchführen, um sicherzustellen, dass Rechnungen rechtzeitig zugestellt wurden. Eine detaillierte DSO-Bewertung sollte fehlerhafte oder verspätete Rechnungen berücksichtigen, um tiefere Einblicke zu erhalten. Zur besseren Nachverfolgung sollten Unternehmen auf EIPP-Systeme (Electronic Invoice Presentment and Payment) setzen.

Eine falsche Bewertung der DSO kann zu unrealistischen Zielvorgaben durch das Management führen. Beispielsweise könnten bei digitalen Automatisierungsprojekten falsche DSO-Ziele in ROI-Berechnungen gesetzt werden, was zu fehlerhaften Maßnahmenplänen und ineffizienten Forderungsprozessen führt.

Wie lassen sich Forderungen mithilfe der DSO prognostizieren?

Die Prognose von Forderungen hilft Unternehmen, zukünftige Zahlungen und Cashflows vorherzusagen. Dies wird in der Regel durch die Analyse der Zahlungshistorie der Kunden quantifiziert.

Schritte zur Prognose der Forderungen mithilfe der DSO:

Umsatzprognose: Starten Sie mit der Prognose Ihrer Umsätze, basierend auf den Verkäufen des letzten Monats. Berücksichtigen Sie dabei Faktoren wie Kundenbindung, Gewinnung neuer Kunden, wirtschaftliche Entwicklungen oder Preisänderungen.

Berechnung der Debitorenlaufzeit: Verwenden Sie die bereits besprochene Formel zur Berechnung der DSO, um herauszufinden, wie lange Ihre Kunden im Durchschnitt für Zahlungen benötigen.

Forderungsprognose: Sobald die Umsatzprognose und die DSO vorliegen, können Sie die Forderungen wie folgt prognostizieren:

Formel: Forderungsprognose = Debitorenlaufzeit x (Umsatzprognose/Zeit)

Beispiel: Angenommen, Unternehmen A prognostiziert einen Umsatz von 20.000 USD in 30 Tagen und hat eine DSO von 20.

Forderungsprognose: 20 x (20.000 / 30) = 13.333 USD

Nutzen Sie Echtzeit-Einblicke, um Ihr Betriebskapital zu maximieren und die DSO zu reduzieren!

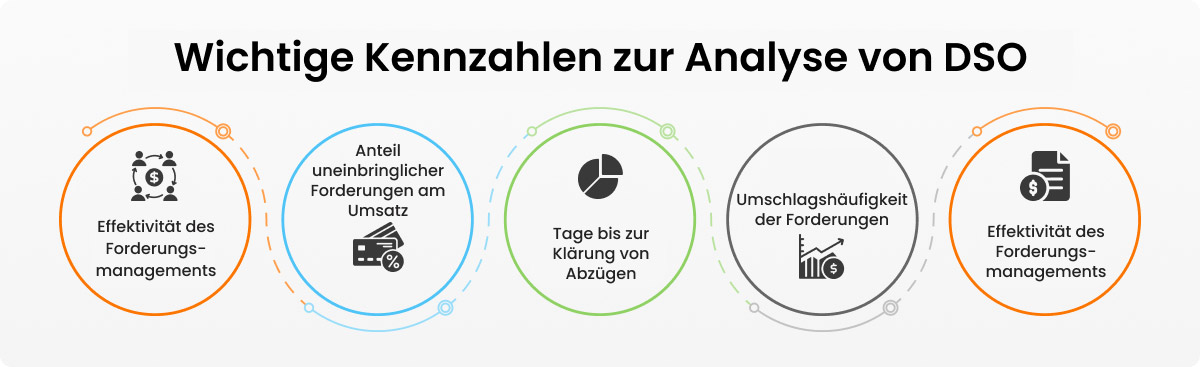

Kennzahlen, die Sie neben der Debitorenlaufzeit analysieren sollten

Obwohl die Berechnung der Debitorenlaufzeit (DSO) hilfreich ist, um Forderungen zu optimieren, lässt sie dennoch Raum für Annahmen. Daher ist es sinnvoll, zusätzliche Faktoren zu berücksichtigen, um ein klareres Bild zu erhalten. Diese ergänzenden Kennzahlen helfen der Geschäftsleitung dabei, fehleranfällige Bereiche zu identifizieren und einen gezielten Maßnahmenplan zur Beseitigung dieser Schwachstellen zu entwickeln.

Index zur Effektivität der Forderungseintreibung (CEI): Wie der Name schon sagt, misst der Collections Effectiveness Index (CEI) die Effektivität des Forderungsmanagement-Teams und seiner Prozesse. Anerkannt als eine der besten Metriken zur Ergänzung der Debitorenlaufzeit (DSO), liefert der CEI wertvolle Einblicke in die Leistung des Order-to-Cash-Teams.

Verhältnis von Forderungsausfällen zu Umsätzen: Forderungsausfälle treten auf, wenn Kunden ihre Zahlungsverpflichtungen nicht erfüllen können. Dieses Verhältnis misst den Betrag, den ein Unternehmen im Vergleich zu seinen Nettoumsätzen als Forderungsausfall abschreiben muss. Ein Anstieg dieses Verhältnisses im Zeitverlauf deutet auf schwache Kreditrichtlinien und ein ineffizientes Forderungsmanagement hin.

Offene Abzüge in Tagen (DDO): DDO (Days Deduction Outstanding) ist eine Kennzahl, die klärt, wie ein Unternehmen mit Abzügen umgeht. Sie wird berechnet, indem die ausstehenden Abzüge durch die durchschnittlichen Abzüge in einem bestimmten Zeitraum (z. B. drei, sechs oder zwölf Monate) geteilt werden.

Umschlagshäufigkeit der Forderungen: Dies ist eine entscheidende Kennzahl, um zu bewerten, wie ein Unternehmen seine Forderungen verwaltet und einzieht. Eine hohe Umschlagshäufigkeit der Forderungen deutet auf effiziente Prozesse hin und sollte angestrebt werden.

Bestmögliche Debitorenlaufzeit (BPDSO): Diese Kennzahl definiert die theoretisch bestmögliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Forderungen einzuziehen. Sie wird intern berechnet, um einen Vergleich zwischen der tatsächlichen Debitorenlaufzeit (DSO) und der bestmöglichen Debitorenlaufzeit (BPDSO) zu ermöglichen. Basierend darauf kann das Management die optimale Methode für das Benchmarking der Forderungsverwaltung (A/R) festlegen.

Fazit: Optimierte Debitorenlaufzeit

Wenn es darum geht, die Debitorenlaufzeit (DSO) zu verbessern, ist es entscheidend, das Gesamtbild zu betrachten. Berücksichtigen Sie Faktoren wie die Bearbeitungszeit von Zahlungen, die Kreditwürdigkeit Ihrer Kunden sowie die Effizienz Ihrer Rechnungsstellung und Ihres Forderungsmanagements.

Durch die Analyse dieser zentralen Elemente und deren harmonische Abstimmung können Sie wertvolle Einblicke gewinnen, die Ihnen helfen, Herausforderungen im Zusammenhang mit der DSO zu identifizieren und effektiv zu bewältigen. Dies führt zu einem verbesserten Cashflow und einer gesteigerten finanziellen Stabilität.

Um die Debitorenlaufzeit weiter zu optimieren, sollten Sie die richtigen Tools einsetzen. Mit einer passenden Lösung können Sie Ihre Prozesse im Kredit- und Forderungsmanagement optimieren und dadurch die DSO verbessern.

Bereit, es auszuprobieren? DieOrder to Cash Suitevon HighRadius ist eine bewährte Lösung für Kredit- und Forderungsmanagement. KI-gestützt können Sie damit Ihre DSO nahtlos durch automatisierte Mahnprozesse reduzieren.

FAQs zur Debitorenlaufzeit (DSO)

1. Was ist eine gute Debitorenlaufzeit? Eine DSO unter 40 Tagen gilt in den meisten Branchen als gut.

2. Ist eine höhere oder niedrigere DSO besser? Eine niedrigere DSO ist besser, da sie einen schnelleren Cashflow-Zyklus zeigt.

3. Wie berechnet man die jährliche DSO? DSO = (Forderungen / Nettokreditumsätze) × 365.

4. Wie hoch ist der Branchendurchschnitt für die DSO? In der Fertigungsindustrie kann die DSO 60 Tage oder mehr betragen, während sie im Einzelhandel oft zwischen 7 und 30 Tagen liegt.

5. Ist die DSO eine wichtige Kennzahl? Ja, die DSO ist eine entscheidende KPI, um die finanzielle Gesundheit und die Effizienz des Forderungsmanagements zu bewerten.

Sind Sie bereit, Ihre DSO zu optimieren? Die Integrated Receivables Cloud Platform von HighRadius bietet eine KI-gestützte Automatisierungslösung, mit der Sie Ihre DSO nahtlos reduzieren können. Verbessern Sie Ihre Liquidität und sichern Sie die finanzielle Stabilität Ihres Unternehmens!

HighRadius als Marktführer im Gartner® Magic Quadrant™ 2024 für Invoice-to-Cash-Anwendungen

Zum dritten Mal in Folge führend in der Ausführungsfähigkeit und Vision. Gartner: „Führende Unternehmen setzen ihre Vision erfolgreich um und sind gut für die Zukunft aufgestellt.“

The Hackett Group® zeichnet HighRadius als Digital World Class® Anbieter aus

Erfahren Sie, warum HighRadius seit zwei Jahren in Folge als Digital World Class Anbieter für Order-to-Cash-Automatisierungssoftware ausgezeichnet wurde.

HighRadius zum zweiten Mal in Folge als Leader im IDC MarketScape für Forderungsmanagement-Software für große und mittelständische Unternehmen ausgezeichnet

Zum zweiten Jahr in Folge wird HighRadius im IDC MarketScape als führender Anbieter von Forderungsmanagement-Software für große und mittelständische Unternehmen anerkannt. Der IDC-Bericht hebt die Integration von maschinellem Lernen in die Produkte von HighRadius hervor, wodurch die Zahlungszuordnung, das Kreditmanagement und die Cash-Flow-Prognosen verbessert werden.

Forrester würdigt HighRadius im AR Invoice Automation Landscape Report, Q1 2023

Im AR Invoice Automation Landscape Report, Q1 2023, hebt Forrester den bedeutenden Beitrag von HighRadius zur Branche hervor, insbesondere für große Unternehmen in Nordamerika und EMEA, und bestätigt seine Position als einziger Anbieter, der die komplexen Anforderungen dieses Segments umfassend erfüllt.

Wir haben gesehen, wie die Kosten für Finanzdienstleistungen um 2,5 Millionen Dollar gesunken sind, während Volumen, Qualität und Produktivität gestiegen sind.

Colleen Zdrojewski

Vice President – Financial Services

Dr Pepper Snapple Group