Payment Gateway: Was sie sind & welche Vorteile sie bieten

29 January, 2025

Lesedauer: 9 Minuten

,

Zuletzt aktualisiert am 7 February 2025

Wenn Sie ein Unternehmen führen, sollten Sie Online-Zahlungen akzeptieren. Falls Sie dies noch nicht tun, ist es an der Zeit, darüber nachzudenken. Wissen Sie, wie Unternehmen solche Zahlungen verarbeiten? Sie nutzen ein Payment Gateway (im Deutschen ein Zahlungsportal oder einen Zahlungsabwicklungsdienst) – eine Technologie, die die Finanzinformationen Ihrer Kunden sicher erfasst und sie an den Zahlungsprozessor weiterleitet, um das Geld vom Kundenkonto auf Ihr Konto zu übertragen.

In diesem Artikel beleuchten wir die entscheidende Rolle von Payment Gateways bei der Bewältigung dieser Herausforderungen. Sie erfahren, was ein Payment Gateway ist, wie es funktioniert, warum es wichtig ist und wie es in den umfassenderen Zahlungsabwicklungsprozess integriert wird.

Inhaltsverzeichnis

Was ist ein Payment Gateway?

Welche Rolle spielt ein Payment Gateway?

Wie funktioniert ein Payment Gateway?

Arten von Payment Gateways (Zahlungsportale)

Wie viel kostet ein Payment Gateway?

Die optimale Lösung für B2B-Zahlungen

Was ist ein Payment Gateway?

Die Debitorenbuchhaltung umfasst zahlreiche Aufgaben, die sich auf die Verwaltung und Verfolgung von Forderungen gegenüber Kunden konzentrieren. Sie ist ein zentraler Bestandteil des Finanzmanagements, da sie sicherstellt, dass ausstehende Beträge aus Debitorenrechnungen rechtzeitig eingehen und das Unternehmen finanziell stabil bleibt.

Zu den Aufgaben der Debitorenbuchhaltung gehören die Überwachung von Debitorenrechnungen, das Einziehen offener Zahlungen, die Bewertung und Minimierung von Kreditrisiken sowie die Klärung von Kundenstreitigkeiten. Zudem spielt die Debitorenbuchhaltung eine wichtige Rolle beim Onboarding neuer Kunden, indem die Kreditwürdigkeit geprüft und individuelle Zahlungsbedingungen festgelegt werden.

Ein effektives Debitorenmanagement fördert nicht nur einen positiven Cashflow, sondern stärkt auch die Kundenbeziehungen. Denn durch die rechtzeitige Ausstellung von Debitorenrechnungen und das konsequente Forderungsmanagement wird die Zahlungsabwicklung optimiert.

Was sind Debitoren und Kreditoren? Debitoren sind Kunden, die Waren oder Dienstleistungen auf Kredit beziehen und dem Unternehmen Geld schulden. Kreditoren hingegen sind Lieferanten, denen das Unternehmen Zahlungen schuldet. Die klare Abgrenzung zwischen Debitoren und Kreditoren ist entscheidend für die Buchhaltung und das Finanzmanagement.

Welche Rolle spielt ein Payment Gateway?

Payment Gateways sind unverzichtbar für Websites, die Online-Zahlungen über Kreditkarten, Debitkarten oder andere Zahlungsmethoden anbieten. Neben der Sicherstellung reibungsloser Transaktionen tragen sie zur Betrugsprävention bei, reduzieren Verarbeitungsfehler, beschleunigen Transaktionsprozesse und vereinfachen die Abstimmung.

Vorteile von Payment Gateways

Verschlüsselung Bei Online-Checkouts verschlüsselt das Payment Gateway Zahlungsdaten der Kunden, um sie vor unbefugtem Zugriff oder Diebstahl zu schützen. Die Daten werden sicher zwischen dem Gerät des Kunden, dem Server des Unternehmens und den Finanzinstituten übertragen.

Verbindung mit dem Zahlungsprozessor Das Payment Gateway agiert als Brücke zwischen dem Check-out-System und dem Zahlungsprozessor und ermöglicht so die Abwicklung der Transaktionen.

Autorisierung Das Gateway überträgt verschlüsselte Transaktionsdaten an die Bank des Unternehmens, die sie an die Bank des Kunden oder den entsprechenden Zahlungsdienstleister weiterleitet. Dort werden die Transaktionsdetails – einschließlich Kontostand und Gültigkeit der Zahlungsmethode – überprüft, bevor die Transaktion genehmigt oder abgelehnt wird. Die Antwort wird umgehend an das Unternehmen zurückgemeldet.

Datenanalyse und Reporting Viele Payment Gateways bieten Unternehmen Einblicke wie Transaktionshistorien und Rückerstattungsmanagement. Dies ermöglicht die Analyse und Optimierung der Zahlungsprozesse.

Betrugserkennung und -prävention Mit fortschrittlichen Sicherheitsmaßnahmen wie Betrugserkennungsalgorithmen, Adressprüfsystemen (AVS) und Prüfnummern (CVV) identifizieren und blockieren Payment Gateways potenziell betrügerische Transaktionen und minimieren so Risiken effektiv.

Diese Funktionen machen Payment Gateways zu einem unverzichtbaren Werkzeug für CFOs, um den Zahlungsverkehr sicher, effizient und optimiert zu gestalten.

Entdecken Sie unsere Report to Record Software

Verschaffen Sie sich einen detaillierten Überblick über Ihren Buchhaltungsprozess und erlangen Sie die volle Kontrolle – von der Transaktionserfassung bis hin zur Erstellung der Finanzberichte.

Automatisieren und optimieren Sie Ihre Abstimmungsprozesse mit vorkonfigurierten KI-basierten Transaktionsabgleichsregeln.

Financial Close Management

Reduzieren Sie die Tage bis zum Abschluss um 30%.

Anomaly Management

Proaktive, statt reaktive Anomalieerkennung. Beschleunigen Sie Ihre Abschlussprozesse, indem Sie 80 % der Anomalien beseitigen.

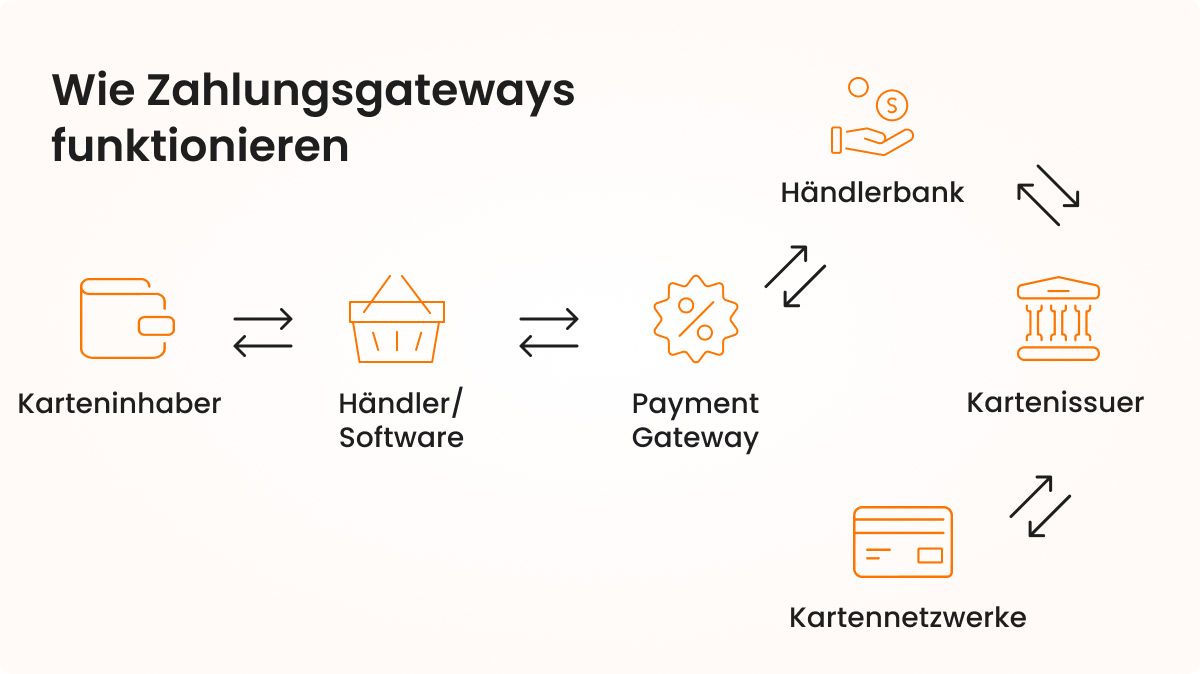

Wie funktioniert ein Payment Gateway?

Ein Payment Gateway ist ein zentraler Bestandteil des elektronischen Zahlungssystems. Es fungiert als Schnittstelle, die Kundendaten an die Acquiring Bank des Händlers übermittelt. Dort wird die Transaktion weiterverarbeitet.

Step-by-Step Erklärung: Wie funktioniert ein Payment Gateway?

Transaktionsinitiierung

Der Kunde wählt Produkte oder Dienstleistungen im Onlineshop oder in der App aus und geht zum Checkout. Dort gibt er Zahlungsinformationen wie Kreditkarten- oder Wallet-Daten ein.

Verschlüsselung der Zahlungsdaten

Das Payment Gateway verschlüsselt die eingegebenen Daten mithilfe von SSL- oder TLS-Protokollen, um sie während der Übertragung vor unbefugtem Zugriff zu schützen.

Datenübertragung an den Unternehmensserver

Die verschlüsselten Zahlungsdaten werden an den Server des Unternehmens gesendet, dort sicher gespeichert und anschließend an das Payment Gateway zur weiteren Verarbeitung weitergeleitet.

Weiterleitung der Transaktionsdetails

Das Payment Gateway empfängt die verschlüsselten Transaktionsdaten und leitet sie an den Zahlungsprozessor und die Acquiring Bank des Händlers weiter.

Transaktionsverifizierung

Die Acquiring Bank sendet die Daten an die Bank des Kunden oder den Zahlungsprozessor, um Details wie Kontostand und Gültigkeit der Zahlungsmethode zu überprüfen.

Genehmigung oder Ablehnung der Transaktion

Basierend auf der Verifizierung genehmigt oder lehnt die Bank des Kunden oder der Zahlungsprozessor die Transaktion ab. Diese Antwort wird über die Acquiring Bank und das Payment Gateway an den Server des Unternehmens zurückgemeldet.

Kommunikation des Transaktionsstatus

Das Payment Gateway übermittelt den Status der Transaktion (genehmigt oder abgelehnt) an die Website oder App des Unternehmens. Genehmigte Transaktionen führen zur Auftragsabwicklung, abgelehnte Transaktionen fordern den Kunden zur Auswahl alternativer Zahlungsmethoden auf.

Arten von Payment Gateways (Zahlungsportale)

Payment Gateways (Zahlungsportale oder Zahlungsabwicklungsdienste) lassen sich anhand ihrer Funktionalität und Integration unterscheiden. Jedes Modell bietet Vorteile und eignet sich für unterschiedliche geschäftliche Anforderungen. Unternehmen sollten ihre Bedürfnisse sorgfältig bewerten und ein Payment Gateway wählen, das ihren Zielen und ihrer Infrastruktur entspricht.

1. Hosted Payment Gateways

Kunden werden zur Zahlungsabwicklung auf eine externe, sichere Seite des Gateway-Anbieters weitergeleitet. Nach Abschluss der Transaktion kehren sie zur Händler-Website zurück.

Beispiele: PayPal Standard, Checkout

2. Self-hosted Payment Gateways

Die gesamte Zahlungsabwicklung bleibt auf der Website des Händlers. Händler benötigen ein SSL-Zertifikat, um die sichere Datenübertragung zu gewährleisten.

Beispiele: WooCommerce Payments, Magento Payments

3. API Payment Gateways

Diese Gateways ermöglichen eine nahtlose Integration der Zahlungsprozesse in die Website oder App des Händlers. Sie bieten hohe Anpassungsmöglichkeiten und Kontrolle über den Checkout-Prozess.

Beispiele: Stripe, Braintree

4. Direct Post Payment Gateways

Kunden geben Zahlungsdaten direkt auf der Händler-Website ein. Die sensiblen Daten werden jedoch sicher direkt an die Server des Payment Gateways übertragen und nicht auf den Servern des Händlers gespeichert.

Beispiele: Authorize.Net, CyberSource

5. Mobile Payment Gateways

Diese Gateways sind speziell für mobile Zahlungen optimiert und ermöglichen Transaktionen über Smartphones und Tablets. Sie bieten häufig Funktionen wie die Integration mobiler Wallets oder QR-Code-Zahlungen.

Beispiele: Apple Pay, Google Pay

Entdecken Sie unsere Report to Record Software

Verschaffen Sie sich einen detaillierten Überblick über Ihren Buchhaltungsprozess und erlangen Sie die volle Kontrolle – von der Transaktionserfassung bis hin zur Erstellung der Finanzberichte.

Automatisieren und optimieren Sie Ihre Abstimmungsprozesse mit vorkonfigurierten KI-basierten Transaktionsabgleichsregeln.

Financial Close Management

Reduzieren Sie die Tage bis zum Abschluss um 30%.

Anomaly Management

Proaktive, statt reaktive Anomalieerkennung. Beschleunigen Sie Ihre Abschlussprozesse, indem Sie 80 % der Anomalien beseitigen.

Wie viel kostet ein Payment Gateway?

Die Kosten für ein Payment Gateway setzen sich in der Regel aus mehreren Komponenten zusammen:

Einrichtungsgebühren

Fixe monatliche Gebühren

Transaktionsbasierte Gebühren

Manche Gateways erheben zudem einen Prozentsatz des Verkaufswerts.

Beispiele:

Square berechnet 10 Cent pro Kartentransaktion plus 2,6 % des Zahlungsvolumens.

Stripe verlangt 2,9 % der Transaktionssumme sowie eine zusätzliche Gebühr von 30 Cent pro Transaktion.

Zusatzkosten: Möglicherweise fallen weitere Gebühren für Hardware und Installation an.

Die optimale Lösung für B2B-Zahlungen

Das B2B Payment Gateway von HighRadius ist eine hervorragende Wahl für B2B-Transaktionen. Es bietet umfassende Funktionen und robuste Sicherheitsmaßnahmen. Mit einer nahtlosen Integration in verschiedene E-Commerce-Plattformen, ERP-Systeme und Finanzanwendungen ermöglicht es eine effiziente und sichere globale Zahlungsabwicklung.

Hauptfunktionen der B2B Payments Suite von HighRadius:

Kartentokenisierung

Eines der zentralen Module, Kartentokenisierung, gewährleistet PCI-Compliance, indem sensible Kartendaten durch einzigartige Token ersetzt werden, was die Zahlungssicherheit erheblich erhöht.

KI-basierte Funktionen

Das Email Remittance Capture automatisiert die Autorisierungs- und Abwicklungsprozesse, indem es Zahlungsinformationen aus E-Mails intelligent erfasst und verarbeitet.

Dies ermöglicht eine Echtzeit-Bestätigung von Zahlungen sowie eine schnelle und effiziente Abwicklung von Kartentransaktionen, was den gesamten Zahlungsprozess deutlich beschleunigt und vereinfacht.

Unterstützung für mehrere Währungen und Regionen

Das System ermöglicht die Akzeptanz von Zahlungen in über 135 Währungen, wodurch Unternehmen internationale Kunden bedienen und ihre Reichweite erweitern können.

Die Data Intercept-Funktion gewährleistet dabei eine sichere Kartenakzeptanz in E-Commerce- und ERP-Systemen, indem sensible Zahlungsdaten geschützt und nicht direkt offengelegt werden. Dies minimiert PCI-Risiken und sorgt für eine sichere, regelkonforme Zahlungsabwicklung.

ACH- und SEPA-Zahlungen

ACH- und SEPA-Zahlungen bieten Unternehmen eine kosteneffiziente Zahlungsabwicklung, da sie die Verarbeitungskosten senken und im Vergleich zu Kreditkartenzahlungen günstiger sind.

Gleichzeitig erweitern sie die Zahlungsoptionen, indem sie globale Präferenzen berücksichtigen und sowohl in den USA als auch in Europa eine nahtlose Zahlungsabwicklung ermöglichen.

Alternative Zahlungsmethoden

Die Unterstützung von über 200 alternativen Zahlungsmethodenbietet Unternehmen eine außergewöhnliche Flexibilität und ermöglicht es ihnen, Kunden auf der ganzen Welt zu erreichen.

Durch die Integration verschiedener Zahlungsoptionen, die den regionalen und individuellen Präferenzen der Kunden entsprechen, können Unternehmen ihre Marktabdeckung erweitern, die Kundenzufriedenheit steigern und gleichzeitig eine reibungslose und vielseitige Zahlungsabwicklung sicherstellen.

Entdecken Sie unsere Report to Record Software

Verschaffen Sie sich einen detaillierten Überblick über Ihren Buchhaltungsprozess und erlangen Sie die volle Kontrolle – von der Transaktionserfassung bis hin zur Erstellung der Finanzberichte.

Automatisieren und optimieren Sie Ihre Abstimmungsprozesse mit vorkonfigurierten KI-basierten Transaktionsabgleichsregeln.

Financial Close Management

Reduzieren Sie die Tage bis zum Abschluss um 30%.

Anomaly Management

Proaktive, statt reaktive Anomalieerkennung. Beschleunigen Sie Ihre Abschlussprozesse, indem Sie 80 % der Anomalien beseitigen.

FAQs – Häufig gestellte Fragenzum Payment Gateway

1) Welches ist das beste Payment Gateway?

Das beste Payment Gateway hängt von den spezifischen Anforderungen eines Unternehmens ab, wie z. B. Transaktionsvolumen, internationale Zahlungen und Sicherheitsanforderungen. Jedes Gateway bietet einzigartige Funktionen und Preisstrukturen, die auf verschiedene Geschäftsmodelle und Vorlieben abgestimmt sind. Ein Vergleich von Funktionen und Kosten hilft bei der Auswahl des optimalen Gateways.

2) Welches Payment Gateway wird in den USA am häufigsten genutzt?

In den USA gehören PayPal, Stripe, Square und Authorize.Net zu den beliebtesten Payment Gateways. Die Wahl hängt von Faktoren wie Unternehmensgröße, Transaktionsvolumen und spezifischen Anforderungen ab. PayPal und Stripe werden häufig wegen ihrer Vielseitigkeit und breiten Akzeptanz bevorzugt.

3) Welches ist das sicherste Payment Gateway?

Das sicherste Payment Gateway zeichnet sich durch hohe Verschlüsselungsstandards, Betrugserkennung und die Einhaltung von Branchenstandards aus. HighRadius, Braintree, CyberSource und SecurePay sind für ihre robusten Sicherheitsmaßnahmen und Zuverlässigkeit bekannt.

4) Was sind Kreditkarten-Zahlungs-Gateways?

Kreditkarten-Zahlungs-Gateways sind wesentliche Bestandteile digitaler Zahlungssysteme. Sie gewährleisten die Sicherheit von Transaktionen sowohl für Unternehmen als auch für Kunden. Diese Gateways ermöglichen die nahtlose Annahme von Kreditkartenzahlungen über verschiedene Kanäle wie Online-Shops, Ladengeschäfte und mobile Geräte.

Mit einer Vielzahl von Gateway-Typen, von Basisintegrationen bis hin zu Plattformen mit erweiterten Funktionen wie Betrugserkennung und Abonnementzahlungen, können Unternehmen ihre Zahlungsprozesse an ihre spezifischen Bedürfnisse anpassen.

Beliebte Beispiele: PayPal, Stripe, Square und Authorize.Net. Diese Gateways bieten eine breite Palette an Funktionen, um die Anforderungen von Händlern zu erfüllen. In der heutigen digitalen Handelslandschaft sind sie unverzichtbar für reibungslose und sichere Transaktionen.

HighRadius als Marktführer im Gartner® Magic Quadrant™ 2024 für Invoice-to-Cash-Anwendungen

Zum dritten Mal in Folge führend in der Ausführungsfähigkeit und Vision. Gartner: „Führende Unternehmen setzen ihre Vision erfolgreich um und sind gut für die Zukunft aufgestellt.“

The Hackett Group® zeichnet HighRadius als Digital World Class® Anbieter aus

Erfahren Sie, warum HighRadius seit zwei Jahren in Folge als Digital World Class Anbieter für Order-to-Cash-Automatisierungssoftware ausgezeichnet wurde.

HighRadius zum zweiten Mal in Folge als Leader im IDC MarketScape für Forderungsmanagement-Software für große und mittelständische Unternehmen ausgezeichnet

Zum zweiten Jahr in Folge wird HighRadius im IDC MarketScape als führender Anbieter von Forderungsmanagement-Software für große und mittelständische Unternehmen anerkannt. Der IDC-Bericht hebt die Integration von maschinellem Lernen in die Produkte von HighRadius hervor, wodurch die Zahlungszuordnung, das Kreditmanagement und die Cash-Flow-Prognosen verbessert werden.

Forrester würdigt HighRadius im AR Invoice Automation Landscape Report, Q1 2023

Im AR Invoice Automation Landscape Report, Q1 2023, hebt Forrester den bedeutenden Beitrag von HighRadius zur Branche hervor, insbesondere für große Unternehmen in Nordamerika und EMEA, und bestätigt seine Position als einziger Anbieter, der die komplexen Anforderungen dieses Segments umfassend erfüllt.

Wir haben gesehen, wie die Kosten für Finanzdienstleistungen um 2,5 Millionen Dollar gesunken sind, während Volumen, Qualität und Produktivität gestiegen sind.

Colleen Zdrojewski

Vice President – Financial Services

Dr Pepper Snapple Group