En gestion financière, deux méthodes comptables se distinguent : la comptabilité d’engagement (accrual accounting) et la comptabilité de trésorerie (cash accounting).

Quelle est la différence entre ces deux approches ? Quels sont leurs avantages et inconvénients respectifs ? On fait le tour dans cet article.

La comptabilité de trésorerie est une méthode qui enregistre uniquement les encaissements et les décaissements, en se basant sur les flux réels de trésorerie. Concrètement, les transactions sont notées dans les journaux comptables à partir des relevés bancaires, sans tenir compte :

Simple et facile à appliquer, cette méthode convient particulièrement aux petites entreprises aux finances peu complexes. Pour mieux comprendre en quoi cette méthode consiste, voici un exemple concret :

Une agence média a réalisé une campagne publicitaire pour l’Entreprise A, facturée 5 000 €. Bien que le travail ait été terminé en janvier, le paiement n’a été reçu qu’en février.

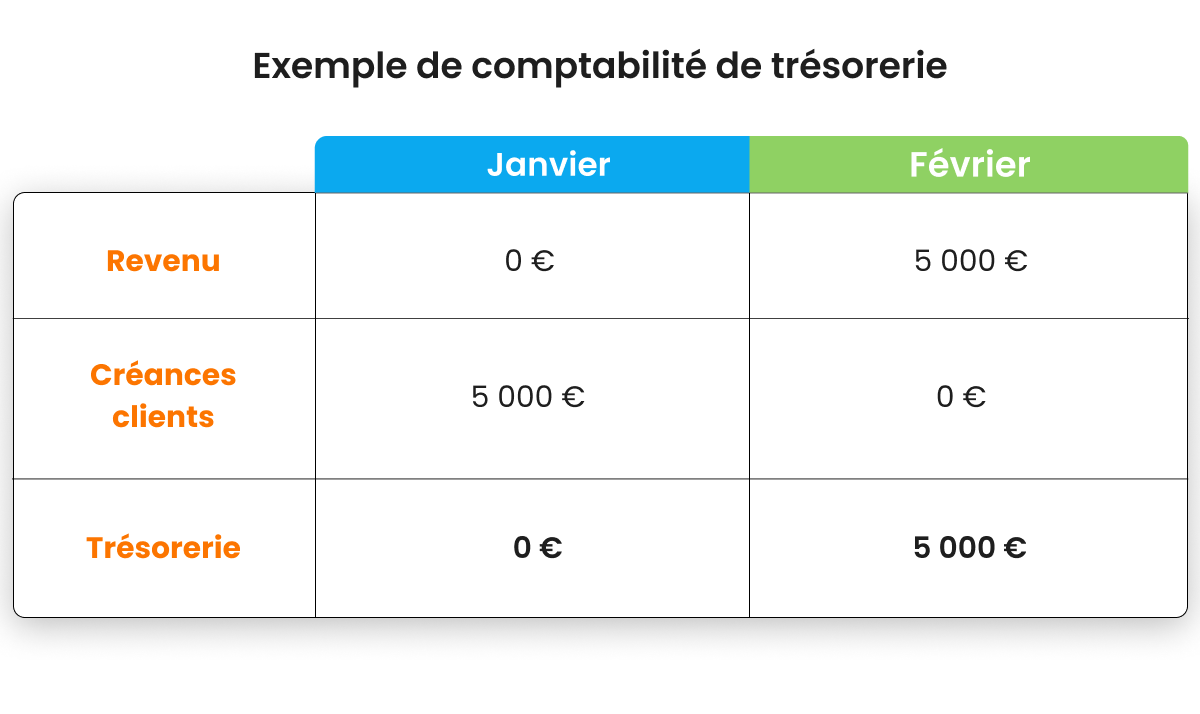

Avec la comptabilité de trésorerie, l’agence enregistre les 5 000 € en tant que revenu en février, au moment où le paiement est encaissé et non en janvier, lorsque le service a été fourni.

Revenus pour janvier :

Revenus pour février :

Cette méthode se concentre uniquement sur les flux réels d’argent, au moment où ils se produisent. Elle a pour avantage de simplifier le suivi des flux de trésorerie en ne prenant en compte que l’argent effectivement encaissé ou dépensé. Cela permet de disposer d’une vision claire de la trésorerie disponible à un instant donné. Cependant, il peut aussi être limitant : il ne reflète pas les obligations financières ou les revenus futurs, ce qui peut compliquer la planification budgétaire et la gestion des créances.

La comptabilité d’engagement est une méthode comptable qui consiste à enregistrer les revenus et les dépenses dès qu’ils sont gagnés ou engagés, indépendamment du moment où les paiements sont effectués. En d’autres termes, les créances et les dettes sont comptabilisées dès qu’elles surviennent, même si aucun mouvement de trésorerie n’a encore eu lieu.

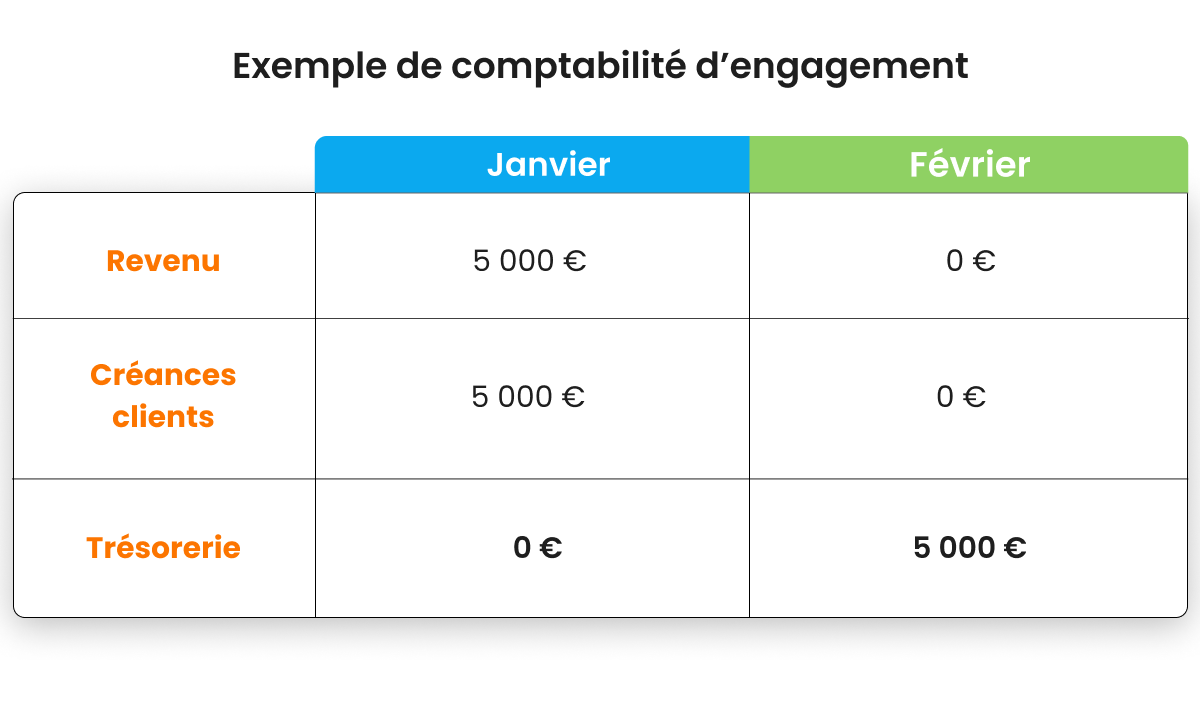

En janvier, une agence média réalise une campagne publicitaire pour l’Entreprise A, facturée 5 000 €. Bien que le paiement ne soit effectué qu’en février, la comptabilité d’engagement enregistre ce revenu en janvier, au moment où le service est fourni.

Revenus pour janvier :

Revenus pour février :

Cette méthode offre une vision plus précise de la situation financière d’une entreprise, car elle reflète l’ensemble des revenus et des dépenses dès leur engagement. Contrairement à la comptabilité de trésorerie, elle permet d’anticiper les flux futurs et de mieux planifier les budgets, mais elle peut être plus complexe à mettre en œuvre, en particulier pour les petites entreprises.

La principale différence entre la comptabilité de trésorerie et la comptabilité d’engagement réside dans le moment où les transactions sont enregistrées. La comptabilité de trésorerie se concentre exclusivement sur les flux financiers réels : un revenu est enregistré lorsqu’il est effectivement encaissé et une dépense est comptabilisée lorsqu’elle est payée. Elle offre une gestion simple et directe, mais ne prend pas en compte les créances ou dettes en cours, ce qui peut limiter la vision globale des finances d’une entreprise.

En revanche, la comptabilité d’engagement enregistre les transactions dès qu’elles surviennent, indépendamment du moment où l’argent est effectivement reçu. Cela permet d’avoir une image précise et complète de la situation financière, en tenant compte des engagements futurs. Par exemple, un revenu est comptabilisé dès qu’un service est fourni, même si le paiement intervient plus tard. Cette méthode, plus rigoureuse, est particulièrement utile pour les entreprises ayant des flux financiers complexes ou nécessitant une gestion fine de leurs obligations financières.

Oui, elle est obligatoire en France pour :

Cette méthode est imposée pour garantir une vision transparente des finances, notamment en cas d’audit ou de présentation de comptes annuels.

La comptabilité de trésorerie n’est pas obligatoire, mais elle est autorisée dans certains cas précis :

Cette option simplifie les démarches administratives pour les structures aux finances peu complexes, mais elle ne convient pas aux entreprises avec des engagements financiers importants.

La comptabilité d’engagement est la méthode pour les entreprises souhaitant une vision claire et précise de leur situation financière. Elle permet d’enregistrer les transactions dès qu’elles sont engagées, offrant ainsi une image fidèle des performances et obligations, même si les flux de trésorerie ne sont pas encore matérialisés. Si cette méthode est plus rigoureuse et parfois plus technique, elle apporte une véritable valeur ajoutée pour la gestion stratégique, notamment pour les entreprises ayant des volumes de transactions importants ou des besoins d’anticipation.

| Avantages | Inconvénients |

| Offre une image détaillée et précise de la situation financière. | Nécessite un suivi rigoureux des créances (AR) et des dettes. |

| Permet une meilleure anticipation grâce à la prise en compte des créances et des dettes. | Peut être plus complexe à gérer au quotidien pour les petites structures. |

| Indispensable pour une analyse financière fiable sur le long terme. | Demande des ajustements pour refléter les transactions non monétaires. |

| Représentation fidèle de la rentabilité et des performances globales. | Nécessite une bonne organisation comptable pour éviter les erreurs liées à la multiplication des écritures. |

| Requise pour de nombreuses entreprises en France, notamment celles relevant du régime réel ou des sociétés commerciales. |

La méthode de la comptabilité de trésorerie est facile à comprendre, ce qui en fait un choix idéal pour les petites entreprises ayant une gestion financière simple. Cette méthode élimine le suivi des comptes clients et des comptes fournisseurs, ce qui facilite la gestion des finances au quotidien. De plus, la comptabilité de trésorerie fournit une vision claire des flux de trésorerie, aidant les entreprises à prendre des décisions financières éclairées.

| Avantages | Inconvénients |

| Simple à comprendre. | Ne fait pas correspondre les revenus et les dépenses avec la période où ils se sont produits, moins précis pour l’analyse financière à long terme. |

| Idéal pour les petites entreprises avec des finances simples. | Ne suit pas les comptes clients et les comptes et fournisseurs, limitant ainsi la visibilité sur les flux de trésorerie futurs. |

| Réduit la complexité et la charge administrative. | Peut ne pas être conforme aux obligations légales en France, limitant potentiellement l’accès au crédit ou aux opportunités d’investissement. |

| Offre une visibilité immédiate sur les flux de trésorerie. | Ne reflète pas la véritable santé financière de l’entreprise, car elle peut ne pas tenir compte des obligations financières futures. |

Pour les entreprises qui utilisent la comptabilité d’engagement, le suivi des créances clients et des dettes fournisseurs peut rapidement devenir complexe. Une mauvaise gestion peut entraîner des retards de paiement, des tensions sur la trésorerie et une charge administrative importante.

Heureusement, les solutions cloud répondent précisément à ces besoins. Elles permettent d’automatiser et d’optimiser vos processus comptables, tout en offrant une visibilité claire et en réduisant les risques d’erreurs.

Avec des outils intégrés, suivez en temps réel les paiements à recevoir ou à effectuer. Ces fonctionnalités vous permettent de mieux gérer vos flux de trésorerie, de réduire les retards et d’assurer un équilibre financier plus solide.

L’automatisation, notamment via la réconciliation basée sur l’intelligence artificielle et la génération des écritures de journal, allège la charge de travail manuelle. Cela garantit des données précises et accélère les clôtures comptables, vous laissant plus de temps pour vous concentrer sur la stratégie.

Les tableaux de bord intuitifs et les rapports financiers complets offrent une vue d’ensemble instantanée de vos finances. Ces informations vous aident à identifier les opportunités, à anticiper les risques et à assurer votre conformité avec les normes comptables.

Ces outils cloud s’intègrent parfaitement à vos systèmes ERP existants, garantissant une gestion fluide et collaborative des données. Leur capacité à s’adapter à la croissance de votre entreprise en fait un atout indispensable pour accompagner vos ambitions.

En adoptant une solution cloud intégrée, vous simplifiez vos opérations, améliorez la précision de vos données et gagnez en sérénité dans la gestion de vos finances, tout en maximisant les avantages de la comptabilité d’engagement.

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

La comptabilité d’engagement enregistre les transactions au moment où elles sont engagées, c’est-à-dire dès qu’un service est rendu ou qu’une vente est effectuée, indépendamment du moment où le paiement est effectivement reçu ou effectué. Cela signifie que les revenus sont comptabilisés dès qu’ils sont gagnés, et les dépenses, dès qu’elles sont engagées, même si les flux de trésorerie associés ne se produisent qu’à une date ultérieure. Ce système permet une vision plus précise et plus complète de la santé financière de l’entreprise, car il reflète l’ensemble des engagements financiers, qu’ils soient réglés ou non.

La comptabilité d’engagement est principalement utilisée par les entreprises de taille moyenne à grande, ainsi que celles qui ont des besoins spécifiques en matière de gestion financière, comme les entreprises cotées en bourse ou celles soumises à des obligations fiscales strictes. Elle est requise pour les sociétés qui utilisent des normes comptables telles que les normes IFRS ou les normes françaises du Plan Comptable Général (PCG). En outre, les entreprises ayant des opérations complexes, telles que celles avec des créances clients importantes ou des contrats à long terme, adoptent généralement cette méthode pour obtenir une image fidèle de leurs performances financières.

Les deux types principaux de comptabilité sont la comptabilité d’engagement (ou comptabilité d’exercice) et la comptabilité de trésorerie. La comptabilité d’engagement enregistre les transactions dès qu’elles sont réalisées, indépendamment des mouvements de trésorerie, offrant une vue plus détaillée et précise de la santé financière de l’entreprise. En revanche, la comptabilité de trésorerie ne prend en compte que les flux de trésorerie réels, enregistrant les revenus et dépenses uniquement lorsque l’argent est effectivement reçu ou payé, ce qui la rend plus simple mais parfois moins précise pour évaluer la performance financière à long terme.

La comptabilité de caisse offre une vision immédiate des flux de trésorerie, avantageuse pour la gestion quotidienne des opérations. Cependant, elle peut masquer le moment réel où les revenus sont gagnés ou les charges sont engagées, risquant ainsi de donner une image déformée de la santé financière à long terme.

La comptabilité d’engagement fournit une vision plus claire et plus précise de la situation financière d’une entreprise dans le temps. En rattachant les revenus aux charges correspondantes, elle aide à suivre la rentabilité, les tendances financières et à prendre des décisions commerciales éclairées.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises