Guide complet du recouvrement des créances : relances, procédures et solutions

24 February, 2025

23 minute read

,

Last updated: 13 March, 2025

Introduction

Beaucoup d’entreprises considèrent encore le recouvrement des créances comme une démarche de dernier recours, une action à mener seulement en cas de problème. Grave erreur.Attendre trop longtemps avant de réagir réduit les chances de récupérer son argent et expose l’entreprise à des tensions de trésorerie évitables.

Les retards de paiement ne sont pas qu’un simple désagrément : ils sont devenus un risque financier. Avec l’augmentation des impayés et l’allongement des délais de règlement, les entreprises qui n’anticipent pas le recouvrement se retrouvent souvent piégées, contraintes de courir après leur propre chiffre d’affaires.

Alors, comment structurer un processus efficace pour minimiser les impayés et accélérer les encaissements ? Quelles bonnes pratiques adopter et quelles erreurs éviter pour éviter de voir ses créances s’accumuler ?

Dans cet article, découvrez comment transformer le recouvrement des créances en un véritable levier stratégique pour votre entreprise.

Qu’est-ce que l’on entend par recouvrement de créances clients ?

Définition du recouvrement des créances clients

Le recouvrement de créances désigne l’ensemble des actions mises en place pour obtenir le paiement des factures à échéance. Il commence par des relances amiables auprès du client et peut aller jusqu’à des procédures judiciaires en cas de non-paiement.

Les enjeux du recouvrement des créances

L’enjeu principal du recouvrement est d’assurer la bonne santé financière de l’entreprise en sécurisant l’entrée des liquidités. Un retard de paiement impacte directement la trésorerie et peut fragiliser l’équilibre financier. Plus les délais de règlement s’allongent, plus le besoin en fonds de roulement augmente, limitant ainsi la capacité d’investissement. Une gestion rigoureuse du recouvrement permet d’anticiper ces risques et d’éviter d’éventuelles difficultés financières.

Qui sont les intervenants dans le recouvrement des créances ?

Le recouvrement des créances implique plusieurs acteurs, qu’ils soient internes à l’entreprise ou externes.

Parmi les équipes internes en entreprise, on retrouve :

Les comptables et le service financier qui assurent l’émission des factures, le suivi des paiements et la comptabilisation des créances en souffrance.

Le credit manager, dont le rôle est de déterminer les conditions de crédit accordées aux clients, d’évaluer leur solvabilité et de mettre en place des stratégies pour limiter les risques d’impayés.

Le responsable recouvrement ou le collection manager qui supervise le processus de relance en les priorisant selon plusieurs critères (montant dû, risque client, habitude de paiement, etc.). C’est aussi lui qui engage, si nécessaire, des procédures contentieuses.

Lorsqu’une entreprise peine à obtenir le paiement d’une facture, elle peut faire appel à des prestataires spécialisés :

Les cabinets de recouvrement, ils interviennent en phase amiable ou judiciaire pour maximiser les chances de récupération des créances impayées. Ils disposent d’outils et de méthodes spécialisés pour négocier efficacement avec les débiteurs.

Les sociétés d’affacturage qui rachètent les créances à l’entreprise en échange d’une commission, garantissant un encaissement immédiat et transférant le risque d’impayé à l’affactureur.

Les huissiers et avocats qui agissent en dernier recours pour mettre en œuvre des procédures légales contraignantes, telles que l’injonction de payer ou la saisie de biens.

Que dit le cadre juridique concernant le recouvrement des créances ?

Le recouvrement de créances ne repose pas uniquement sur des actions de relance commerciale. Il s’inscrit dans un cadre légal strict qui encadre les délais de paiement.

La réglementation en vigueur sur les délais de paiement et les sanctions

En France, les délais de paiement sont réglementés par le Code du commerce et la Loi de Modernisation de l’Économie (LME).

Sauf mention contraire dans le contrat, le délai légal de paiement entre entreprises est fixé à 30 jours après réception des marchandises ou exécution de la prestation. Toutefois, les parties peuvent convenir d’un délai plus long, dans la limite de 60 jours nets ou 45 jours fin de mois à compter de l’émission de la facture.

Toute facture non réglée à échéance entraîne automatiquement des pénalités de retard, calculées sur la base du taux d’intérêt directeur de la BCE majoré de 10 points. L’entreprise créancière peut également exiger une indemnité forfaitaire de 40 € pour frais de recouvrement.

À noter Certains domaines, comme le transport ou l’agroalimentaire, ont des règles particulières qui imposent des délais plus courts.

Zoom sur le délai de prescription des créances en France

Une créance ne peut être réclamée indéfiniment. La loi fixe des délais au-delà desquels le créancier perd son droit d’agir en justice : une créance commerciale se prescrit par 5 ans à compter de la date d’échéance de la facture (article L.110-4 du Code de commerce).

Bon à savoir Une simple relance ne suffit pas à interrompre la prescription. Seuls certains actes, comme une reconnaissance de dette par le débiteur ou une action en justice, permettent de réinitialiser le délai.

Avant d’engager une procédure judiciaire, qui représente un coût et un délai non négligeables, une approche combinant les relances amiables, la mise en demeure et le recours à un cabinet de recouvrement permet souvent de débloquer la situation sans passer par les tribunaux. Pour cela, une procédure de recouvrement bien huilée reste le meilleur atout d’une entreprise en cas de retard de paiement.

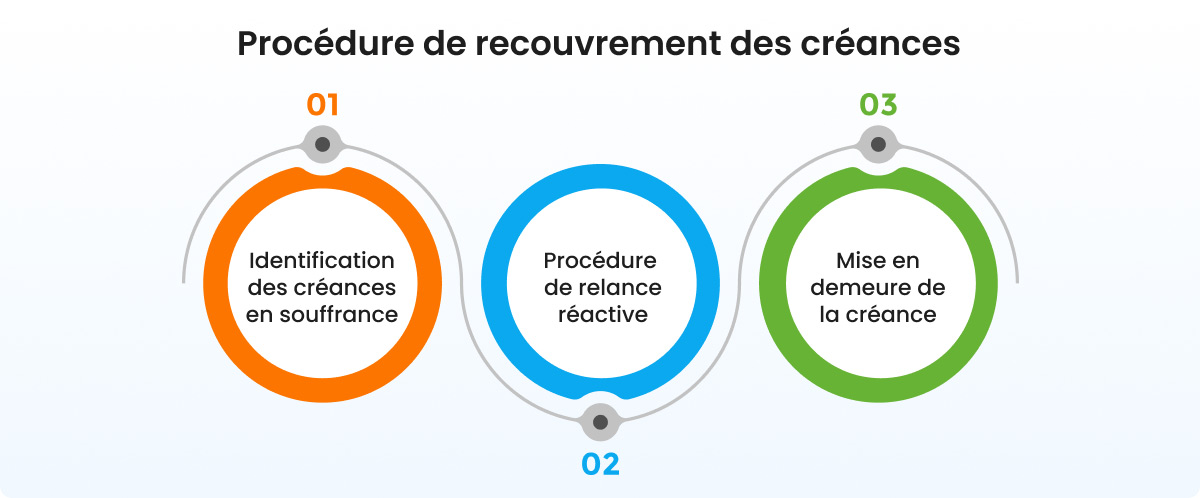

Focus sur les procédures de recouvrement des créances en souffrance

Un retard de paiement ne signifie pas nécessairement qu’un client est insolvable. Une gestion du recouvrement passe par une détection rapide des impayés et une approche progressive pour optimiser le taux de règlement sans conflit.

1. Identifier les signaux d’alerte des créances en souffrance

Une créance est considérée en souffrance dès qu’une facture dépasse son échéance sans avoir été réglée. Plus l’ancienneté de l’impayé augmente, plus le risque de non-recouvrement s’accroît. À ce stade, elle peut être enregistrée dans un compte en souffrance, ce qui facilite le suivi et la gestion des relances.

Le suivi des créances repose sur plusieurs indicateurs clés :

Le retard de paiement est le premier signal d’alerte. Dès qu’une facture dépasse l’échéance prévue, elle doit être signalée afin d’adapter immédiatement la relance.

Le DSO (Days Sales Outstanding) mesure le délai moyen de règlement des factures et permet d’anticiper d’éventuels problèmes de trésorerie.

L’analyse des habitudes de paiement permet d’identifier les clients qui paient systématiquement en retard. Connaître leur historique facilite l’adaptation de la stratégie de relance.

Les signaux financiers sont également à surveiller. Un changement de dirigeant, une baisse d’activité ou des avis de retard de paiement auprès d’autres fournisseurs peuvent révéler une fragilité financière et accroître le risque d’impayé.

Un suivi rigoureux de ces éléments permet d’agir rapidement et d’éviter que des créances courantes ne basculent en créances douteuses ou irrécouvrables.

2. Passer à une procédure de relance réactive

Une relance structurée et progressive augmente les chances d’obtenir un règlement rapide.

La technique de la relance amiable

Avant toute action formelle, une approche bienveillante favorise une résolution rapide :

Premier rappel (avant échéance) : un email ou un appel quelques jours avant la date limite pour confirmer la bonne réception de la facture et rappeler l’échéance.

Relance immédiate après l’échéance : un message courtois indiquant que le paiement n’a pas été reçu et proposant de vérifier s’il y a un problème administratif (facture égarée, validation en attente).

Deuxième relance (10 à 15 jours après l’échéance) : un ton plus ferme, rappelant les conditions contractuelles et les pénalités de retard encourues. À ce stade, un appel téléphonique est souvent plus efficace qu’un email.

Troisième relance (30 jours après l’échéance) : un courrier recommandé demandant un règlement sous 8 jours, en mentionnant les éventuelles conséquences d’un non-paiement (mise en demeure, recours à un cabinet de recouvrement).

Pour en savoir plus sur les techniques de relances, découvrez l’article sur les lettres de recouvrement.

Conseil Pendant la procédure de relance, il est possible de s’apercevoir que certains clients traversent des difficultés temporaires. Proposer un paiement en plusieurs fois peut éviter un impayé total tout en maintenant la relation commerciale.

3. L’escalade progressive avec une mise en demeure et recours à un cabinet de recouvrement

Si le client ne réagit pas malgré toutes ces relances, la situation devient plus critique. Si les relances restent sans réponse, il devient nécessaire de formaliser la demande avec un courrier officiel. En parallèle, le recours à un cabinet de recouvrement peut accélérer le paiement sans passer par les tribunaux.

En dernier recours, une action en justice (injonction de payer, assignation au tribunal) permet d’obtenir un titre exécutoire pour forcer le règlement de la dette.

Comptabilisation d’une créance en retard : le point sur les créances douteuses

Lorsqu’un doute sérieux apparaît quant à la capacité du client à honorer sa dette, il devient nécessaire de classer cette créance comme douteuse et d’anticiper une éventuelle perte comptable en constituant une provision.

Qu’est-ce qu’une créance douteuse ?

Une créance est qualifiée de douteuse dès lors qu’un retard de paiement important ou une difficulté financière avérée du client laisse craindre un défaut de paiement. À ce stade, l’entreprise n’a pas encore renoncé à récupérer la somme due, mais elle sait que le risque de perte est élevé.

Plusieurs signaux peuvent indiquer qu’une créance doit être classée comme douteuse :

Un retard de paiement prolongé, malgré plusieurs relances.

Un contentieux en cours avec le client (litige, contestation de facture).

Une situation financière dégradée du débiteur (baisse d’activité, licenciements, restructuration).

Une information officielle sur la solvabilité du client (procédure de sauvegarde, redressement judiciaire).

Dès qu’une créance entre dans cette catégorie, elle doit être isolée dans la comptabilité et faire l’objet d’une provision.

Pourquoi provisionner une créance douteuse ?

Provisionner une créance douteuse permet à l’entreprise d’anticiper un éventuel impayé et d’éviter un impact brutal sur son résultat financier si la perte devient effective.

Elles permettent de refléter la réalité financière de l’entreprise en intégrant dans les comptes le risque de non-récupération.

Elles préservent la rentabilité en répartissant l’impact de l’éventuelle perte sur plusieurs exercices comptables.

L’évaluation de la provision respecte le principe de prudence. Elle peut correspondre à tout ou partie du montant de la créance, en fonction du niveau de risque estimé.

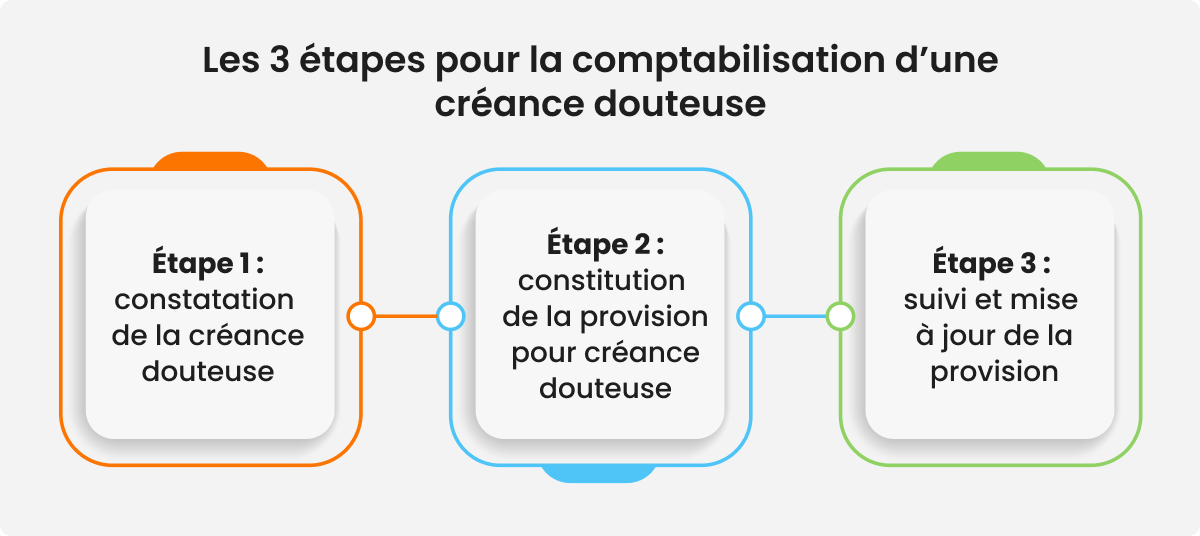

Quelle méthode pour comptabiliser une créance douteuse ?

Lorsqu’une créance devient douteuse, elle doit être enregistrée de manière spécifique dans la comptabilité de l’entreprise.

Étape 1 : constatation de la créance douteuse L’entreprise continue d’enregistrer la créance dans ses comptes clients, mais elle la reclasse en créance douteuse pour assurer un suivi distinct.

Écriture comptable : le reclassement en créance douteuse

Débit du compte 416 “Clients douteux ou litigieux”

Crédit du compte 411 “Clients”

Étape 2 :constitution de la provision pour créance douteuse Une provision est passée pour anticiper le risque de non-recouvrement.

Écriture comptable de la provision pour créance douteuse

Débit du compte 68174 “Dotations aux provisions pour dépréciation des créances”

Crédit du compte 491 “Provisions pour dépréciation des comptes clients”

Étape 3 :suivi et mise à jour de la provision Si la créance est finalement réglée, la provision est annulée. En revanche, si la créance devient irrécouvrable, elle devra être définitivement passée en perte.

Écriture comptable en cas de reprise de provision (si le client paie finalement)

Débit du compte 491 “Provisions pour dépréciation des comptes clients”

Crédit du compte 78174 “Reprises sur provisions pour dépréciation des créances”

Le suivi des créances douteuses évite de surévaluer les comptes clients et permet de prendre des décisions sur les actions à mener (recouvrement intensifié, négociation, recours judiciaires).

Quels sont les recours légaux en cas d’échec du recouvrement d’une créance ?

Si le débiteur ne paie toujours pas après la mise en demeure, différentes procédures permettent d’obtenir un titre exécutoire pour forcer le paiement.

L’injonction de payer, une procédure rapide et efficace

Pour les créances incontestables, l’injonction de payer est une solution simple et peu coûteuse. Il suffit de déposer une requête auprès du tribunal de commerce (pour les entreprises). Si le juge estime la demande justifiée, il délivre une ordonnance d’injonction de payer. Le débiteur a alors un mois pour contester. S’il ne réagit pas, la décision devient exécutoire et permet de procéder à une saisie via un huissier.

L’assignation en justice, une procédure plus longue mais adaptée aux litiges

Si le débiteur conteste la créance ou si l’injonction de payer n’aboutit pas, le créancier peut engager une assignation en justice. Cette procédure nécessite généralement l’intervention d’un avocat et implique une audience devant le tribunal. Le juge rend ensuite une décision qui, si elle est favorable au créancier, oblige le débiteur à payer.

La saisie des biens, dernier recours pour récupérer la créance

Une fois un titre exécutoire obtenu, un huissier peut procéder à la saisie des biens du débiteur : comptes bancaires, véhicules, matériel professionnel ou immobilier. Cette action permet de récupérer tout ou partie de la somme due, mais reste une solution de dernier recours, souvent plus complexe à mettre en œuvre.

Une fois la créance récupérée ou déclarée irrécouvrable, il reste une étape : sa comptabilisation. Maîtriser ce processus permet d’éviter des erreurs financières et d’anticiper l’impact sur la trésorerie de l’entreprise.

Le passage à la créance irrécouvrable en cas d’échec du recouvrement

Lorsqu’une créance est définitivement perdue, elle doit être classée comme irrécouvrable et comptabilisée en perte. À ce stade, toutes les tentatives de recouvrement ont échoué et il n’est plus possible d’obtenir le paiement du client.

Qu’est-ce qu’une créance irrécouvrable ?

Une créance devient irrécouvrable lorsque le client est dans l’incapacité totale de payer ou que toutes les actions judiciaires et recouvrements engagés ont abouti à une impasse.

Bon à savoir : Avant de constater une perte définitive, certaines alternatives peuvent être envisagées :Certaines entreprises spécialisées rachètent des créances douteuses à prix réduit. Cela permet de récupérer une partie de la somme due.Si l’entreprise a souscrit une assurance-crédit, une partie de la créance peut être indemnisée.

Comment comptabiliser une créance irrécouvrable ?

Lorsqu’une créance est déclarée irrécouvrable, elle doit être sortie des comptes clients et enregistrée en perte définitive.

Étape 1 : annulation de la créance irrécouvrable (si aucune provision n’avait été constituée).

Écriture comptable : passage en perte

Débit du compte 654 “Pertes sur créances irrécouvrables”

Crédit du compte 416 “Clients douteux ou litigieux”

Étape 2 : annulation de la provision pour créance douteuse (si une provision avait été constituée)

Écriture comptable : reprise de la provision et passage en perte

Débit du compte 491 “Provisions pour dépréciation des comptes clients”

Crédit du compte 78174 “Reprises sur provisions pour dépréciation des créances”

Débit du compte 654 “Pertes sur créances irrécouvrables”

Crédit du compte 416 “Clients douteux ou litigieux”

Étape 3 : récupération de la TVA sur une créance irrécouvrable

Si l’entreprise a facturé la TVA sur une créance finalement non réglée, elle peut la récupérer sous certaines conditions. L’administration fiscale exige une preuve d’irrécouvrabilité, comme une liquidation judiciaire ou une décision de justice.

Écriture comptable : récupération de la TVA

Débit du compte 4457 “TVA à récupérer”

Crédit du compte 654 “Pertes sur créances irrécouvrables”

Bien que les créances irrécouvrables représentent une perte nette pour l’entreprise, leurs impacts peuvent être limités grâce à unestratégie de recouvrement rigoureuse.

Vous l’aurez remarqué, le recouvrement des créances peut être un processus long, surtout pour les entreprises qui gèrent un volume important de factures impayées. Des erreurs récurrentes ralentissent la récupération des paiements et augmentent le risque de perte.

Les erreurs courantes en matière de recouvrement

Les équipes de recouvrement font face à plusieurs obstacles qui compliquent la gestion des créances :

Un manque de structuration du processus de recouvrement

L’absenced’unprocessus standardisé entraîne une gestion irrégulière des relances. Sans cadre défini, certains clients sont relancés trop tard, tandis que d’autres peuvent recevoir des messages incohérents d’interlocuteurs différents. Un suivi précis évite la dispersion des actions et garantit une relance efficace.

Une mauvaise gestion des priorités

Toutes les créances ne nécessitent pas le même niveau d’attention. Prioriser les actions en fonction de critères comme le montant de la créance, l’ancienneté de l’impayé, l’historique de paiement du client ou encore son niveau de risque permet d’optimiser l’efficacité des relances. Cependant, il faut noter qu’une gestion manuelle de cette priorisation devient rapidement chronophage et inefficace lorsque les volumes de créances augmentent.

Des approches qui manquent de réactivité

Attendre plusieurs semaines avant de relancer un client diminue fortement les chances de paiement. À l’inverse, une approche trop agressive dès le premier retard peut détériorer la relation commerciale. L’équilibre entre réactivité et flexibilité est clé pour maximiser le taux de récupération.

Un suivi insuffisant des habitudes de paiement des clients

Ne pas analyser les comportements de paiement rend difficile l’anticipation des risques. Certains clients ont des antécédents de retard répétés, tandis que d’autres peuvent être en difficulté passagère.

Adapter la stratégie de recouvrement en fonction du profil de chaque client améliore les chances de recevoir le paiement d’une créance.

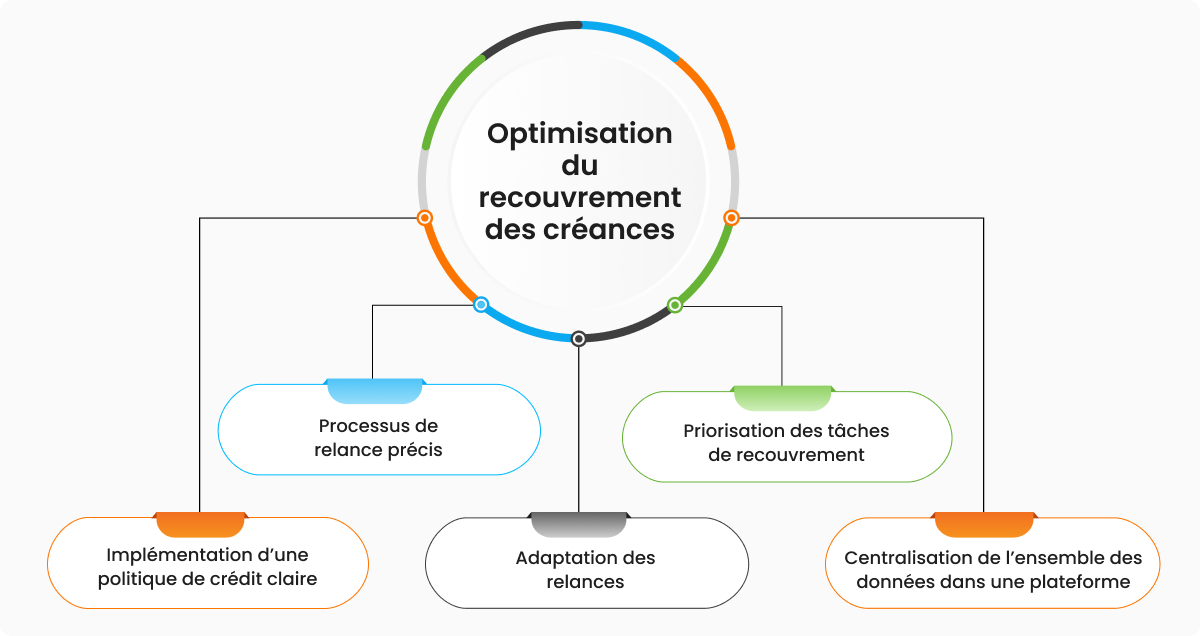

Les 5 bonnes pratiques pour optimiser le recouvrement des créances

Pour structurer et fluidifier le recouvrement des créances, plusieurs leviers peuvent être mis en place :

Implémenter une politique de crédit claire

L’optimisation du recouvrement commence dès l’octroi du crédit. Définir des conditions de paiement adaptées au profil des clients, avec des délais réalistes et des garanties (acompte, assurance-crédit, pénalités en cas de retard), réduit le risque d’impayés en amont.

Structurer le processus de relance avec un timing précis

On n’aura cessé de le répéter, mais l’efficacité des relances repose sur un enchaînement progressif de rappels de prise de contact :

J-5 avant échéance : une notification préventive pour éviter un retard involontaire.

J+1 après échéance : un message courtois pour signaler l’absence de paiement.

J+10 à J+15 : une relance plus ferme, mentionnant les conditions contractuelles.

J+30 : une mise en demeure officielle avec un délai final avant recours externe.

Adapter la communication en fonction de la relation du client

Une relance efficace ne se limite pas à envoyer des emails standardisés. Personnaliser les messages en fonction du contexte et de l’historique du client améliore considérablement le taux de réponse.

Un client ponctuellement en retard pourra être relancé avec souplesse.

Un client habitué aux retards devra recevoir un message plus ferme.

Un client en difficulté financière pourra bénéficier d’une solution négociée (paiement en plusieurs fois).

Prioriser les actions de recouvrement en fonction de critères clés

Certaines créances méritent d’être traitées en priorité en raison de leur montant, de leur ancienneté ou du risque de non-paiement. Attribuer les tâches en fonction de ces critères permet de concentrer les efforts là où ils auront le plus d’impact.

Pour cela, le rapport d’ancienneté des créances (ou l’aging report) permet de classer les factures en fonction de leur durée d’impayée. Cette technique facilite l’identification des dossiers à traiter en priorité.

Centraliser le suivi des créances pour éviter les pertes d’information

Un bon recouvrement repose sur une vision globale en temps réel des impayés. Tenir un tableau de bord structuré avec un historique détaillé des actions menées garantit un meilleur suivi et évite les erreurs de relance au sein de l’équipe.

Toutes ces bonnes pratiques permettent d’optimiser la gestion des impayés, mais lorsqu’elles sont appliquées manuellement, elles deviennent extrêmement chronophages. Plus le volume de créances à traiter est important, plus les équipes de recouvrement passent du temps sur des tâches répétitives et administratives, au détriment des actions à forte valeur ajoutée.

L’automatisation via un logiciel de recouvrement permet de structurer les relances, de prioriser les tâches intelligemment et d’améliorer la productivité des équipes.

Optimiser le recouvrement des créances avec un logiciel dédié

La gestion manuelle du recouvrement est inefficace dès que le volume de créances impayées devient important. Lessolutions de recouvrement automatisées permettent de structurer chaque étape du processus, réduisant ainsi les délais de paiement et minimisant le risque d’impayés. Elles libèrent également les équipes des tâches répétitives, leur permettant de se concentrer sur les actions à forte valeur ajoutée.

Pourquoi choisir un logiciel de recouvrement intelligent ?

L’un des premiers bénéfices est l’automatisation et la structuration des relances. Plutôt que de gérer les relances manuellement, un logiciel permet de planifier et d’envoyer des emails, des courriers et des rappels de paiement selon un calendrier défini. Ces relances sont personnalisées en fonction du comportement du client et de son historique de paiement, ce qui maximise leur efficacité.

Un autre avantage clé est la priorisation des actions. Toutes les créances ne nécessitent pas le même niveau d’attention. Un logiciel intelligent classe automatiquement les factures impayées en fonction de critères tels que le montant dû, l’ancienneté de la dette ou encore le risque client. Les équipes de recouvrement peuvent ainsi se concentrer sur les dossiers les plus critiques et traiter les cas les plus urgents en premier.

La vision en temps réel et la collaboration entre équipes sont également des éléments pour assurer un recouvrement efficace. Un bon logiciel centralise l’ensemble des informations sur les créances, offrant un accès instantané aux statuts des paiements, à l’historique des relances et aux interactions avec les clients. Cette transparence permet une meilleure coordination entre les services finance, comptabilité et recouvrement. De plus, les KPI clés comme le DSO, le taux de recouvrement ou le CEI peuvent être suivis directement depuis l’interface du logiciel, offrant une vue détaillée de la performance et facilitant l’ajustement des stratégies.

Enfin, les logiciels les plus avancés intègrent des analyses prédictives. Grâce à l’analyse des données de paiement et des comportements clients, ils sont capables d’identifier en amont les clients à risque et de proposer des actions adaptées pour maximiser les chances de récupération.

En accélérant les encaissements et en réduisant le volume des créances en souffrance, les entreprises optimisent leur cash flow tout en allégeant la charge de travail des équipes financières.

La solution de recouvrement HighRadius pour maximiser votre procédure

Parmi les solutions disponibles sur le marché, HighRadius se distingue par son approche basée sur l’IA et l’analyse de données en temps réel. Contrairement aux logiciels traditionnels qui se contentent d’automatiser les relances, HighRadius priorise intelligemment les actions en fonction du risque client et optimise les interactions avec les débiteurs.

Des résultats concrets :

Les entreprises utilisant HighRadius observent une réduction des impayés de 20 %, grâce à une segmentation plus fine des clients et des relances plus ciblées. Les équipes de recouvrement constatent une augmentation de 30 % de leur productivité, grâce à la centralisation des tâches et à l’automatisation des actions répétitives. En effet, elles constatent qu’elles doublent leur nombre d’appels, elles envoient dix fois plus d’emails automatisés et elles sont capables de traiter quatre fois plus de clients en souffrance chaque semaine.

Et c’est le cas de Ferrero qui a considérablement amélioré son efficacité de recouvrement tout en optimisant ses coûts.

“Cela a permis à l’équipe de se concentrer sur les cas critiques exigeant un contact plus humain, comme la prise de décisions stratégiques et l’amélioration des relations avec les clients.” Kay RogersVice-présidente, Transactions financièresen Amérique du Nord, Ferrero

Case Studies

Réduction de 67 % ses frais de recouvrement chez Ferrero

Cette performance repose sur deux leviers clés : une hiérarchisation intelligente des tâches grâce à l’IA et une relance automatisée multicanal (email, fax, courrier), qui accélère le recouvrement des créances.

L’intégration d’un logiciel de recouvrement ne se limite pas à l’automatisation des relances. HighRadius transforme le recouvrement en un processus intelligent et prédictif, permettant aux entreprises d’améliorer leur trésorerie et de sécuriser leurs encaissements.

Si cette solution vous intéresse, prenez contact avec nos experts pour en savoir plus !

N’attendez plus et demandez à nos experts une démonstration du logiciel de recouvrement HighRadius

Réduisez de 50 % les liquidités non exploitées par votre entreprise.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.