L’analyse du risque de crédit permet aux entreprises d’évaluer la solvabilité de leurs clients, d’anticiper les impayés et de structurer leur gestion des créances. Cet article propose un tour d’horizon complet : définition, calcul, bonnes pratiques et solutions pour optimiser le processus et sécuriser votre trésorerie.

L’analyse du risque de crédit permet d’évaluer la solvabilité d’un client et sa capacité à honorer ses engagements financiers. Elle repose sur l’examen de plusieurs indicateurs : historique de paiement, score de crédit, états financiers et flux de trésorerie, afin d’anticiper les risques liés à l’octroi d’un crédit.

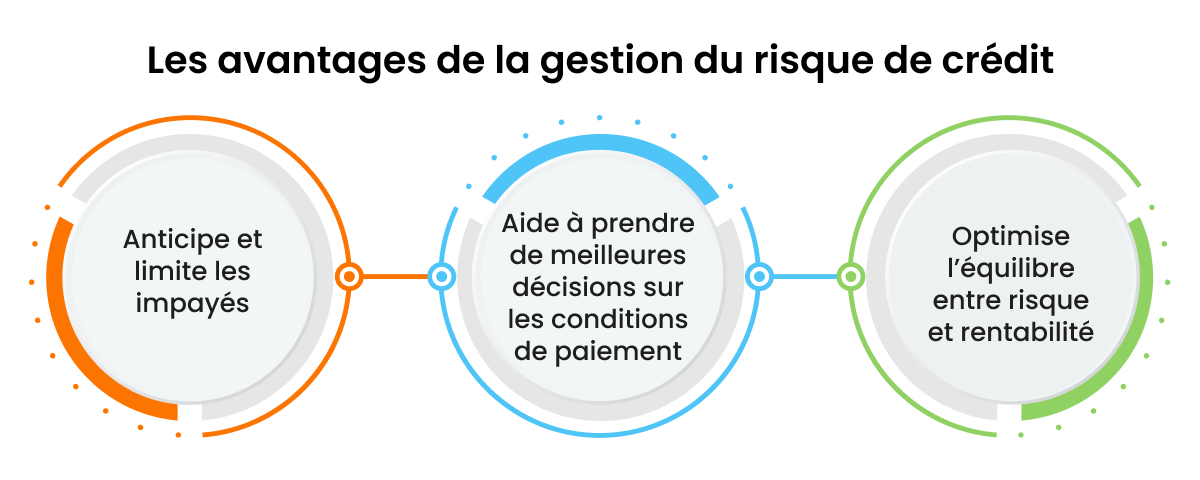

Mais cette analyse ne se limite pas à mesurer la capacité de remboursement. Elle aide aussi à évaluer les risques et opportunités des ventes à crédit, en équilibrant les pertes potentielles liées aux impayés avec les bénéfices attendus – comme l’optimisation du rendement ajusté au risque sur le capital (RAROC).

L’analyse du risque de crédit permet aux entreprises de définir un niveau de risque acceptable et d’optimiser la gestion des créances clients. Pour affiner cette évaluation, les équipes du poste client s’appuient sur une large base de données internes et externes : scores de risque de crédit, modèles prédictifs et analyses de bureaux spécialisés. Ces informations sont ensuite exploitées pour calculer les pertes attendues, la probabilité de défaut, l’exposition en cas de défaut et la perte en cas de défaut.

En identifiant les clients à risque en amont, il devient possible d’adapter les conditions de paiement et d’ajuster les limites de crédit pour réduire l’impact des impayés. Les modèles d’évaluation permettent également de mieux anticiper les défauts de paiement et de prendre des mesures préventives, comme l’exigence de garanties ou la révision des délais de règlement.

Au-delà de la prévention, cette analyse permet aussi d’affiner les décisions de crédit en tenant compte de la santé financière globale du client : liquidité, solvabilité, rentabilité. Cette vision plus large aide à saisir des opportunités de croissance, notamment en accordant du crédit à de nouvelles entreprises ou à des clients présentant un risque mesuré.

Enfin, une gestion optimisée du risque de crédit ne se limite pas à limiter les pertes, mais vise également à maximiser les opportunités commerciales. L’enjeu est de trouver le bon équilibre entre le développement du portefeuille clients et la maîtrise du risque. En comparant les bénéfices liés à l’octroi de crédit aux coûts des défauts de paiement, les entreprises peuvent affiner leurs politiques de crédit et améliorer leur rendement ajusté au risque (RAROC). Une gestion stratégique du risque permet ainsi de sécuriser la trésorerie tout en construisant des relations clients durables.

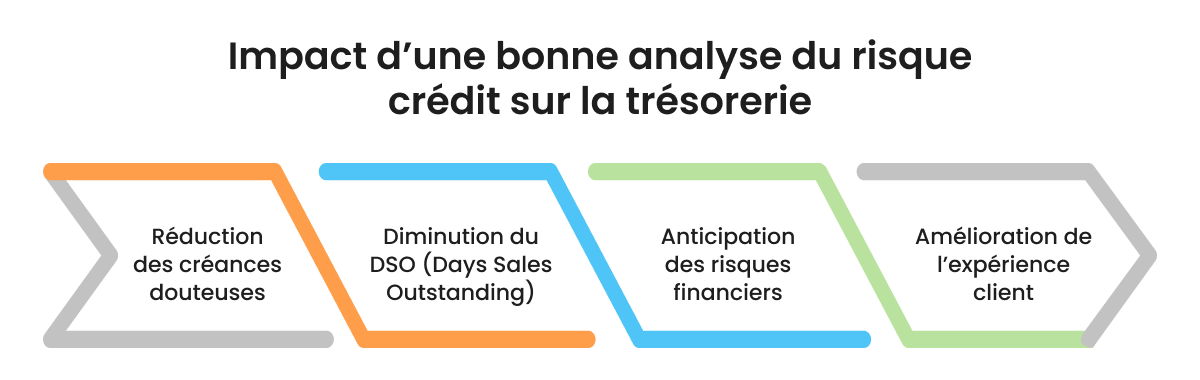

Une évaluation rigoureuse du risque de crédit est un levier essentiel pour assurer des flux de trésorerie stables et limiter les tensions financières. À l’inverse, une analyse insuffisante peut entraîner une hausse des impayés, un manque de liquidités et des difficultés à financer les opérations courantes.

En identifiant les clients à risque en amont, l’entreprise peut accorder du crédit en toute sécurité et réduire les créances douteuses. Cette approche permet également de maîtriser le DSO (Days Sales Outstanding) en ajustant les conditions de paiement, évitant ainsi l’accumulation de factures en retard qui immobilisent la trésorerie.

L’analyse du risque de crédit renforce aussi la précision des prévisions financières, offrant aux équipes une meilleure visibilité pour anticiper les risques et ajuster leur stratégie de recouvrement. Enfin, une gestion optimisée du crédit facilite l’intégration des clients solvables, accélérant ainsi leur accès aux financements et améliorant leur expérience, tout en favorisant la croissance de l’entreprise.

L’évaluation du risque de crédit repose sur trois étapes :

Commencez par recenser l’ensemble des créances et actifs concernés, en évaluant leur valeur de marché. Il faut également analyser l’historique de paiement et la situation financière des clients pour estimer leur probabilité de défaut.

La perte attendue se détermine grâce à la formule suivante :

Perte attendue = Probabilité de défaut × Exposition en cas de défaut × Perte en cas de défaut

Ou :

Perte en cas de défaut = 1 – taux de récupération

Pour évaluer la perte potentielle maximale, on utilise des simulations afin d’analyser la distribution des pertes. La formule appliquée est :

Perte maximale en crédit – Perte attendue = Valeur à risque du crédit

Un fournisseur accorde une limite de crédit de 50 000 € à un client pour l’achat de marchandises. Une crise sur le marché impacte sa trésorerie, entraînant des retards de paiement.

Après analyse, le fournisseur identifie les éléments suivants :

| Facteur | Valeur estimée |

| Probabilité de défaut (PD) | 15 % |

| Exposition en cas de défaut (EAD) | 80 % du montant total (40 000 €) |

| Taux de récupération des créances | 40 % |

| Perte en cas de défaut (LGD) | 1 – 0,40 = 60 % |

Calcul de la perte attendue (EL)

Formule :

Perte attendue = PD × EAD × LGD

Application :

0,15 × 40 000 × 0,60 = 3 600 €

| Formule | Résultat |

| Perte attendue (EL) | 3 600 € |

Calcul de la valeur à risque du crédit

Dans le pire des scénarios, la perte maximale est estimée à 10 000 €.

Formule :

Valeur à risque du crédit = Perte maximale – Perte attendue

Application :

10 000 – 3 600 = 6 400 €

| Formule | Résultat |

| Valeur à risque du crédit | 6 400 € |

Quel est l’impact réel de cette perte ?

Si le fournisseur réalise une marge bénéficiaire de 10 % sur cette vente, soit 5 000 €, alors une perte de 6 400 € efface totalement son bénéfice et engendre même un déficit de 1 400 €.

Impact sur la rentabilité :

| Montant total de la commande | Marge bénéficiaire (10 %) | Perte potentielle | Résultat net |

| 50 000 € | 5 000 € | 6 400 € | -1 400 € (perte) |

Ce cas montre que si le risque de crédit n’est pas maîtrisé, l’entreprise ne se contente pas de perdre de l’argent… elle vend à perte.

Grâce à cette analyse, le fournisseur peut ajuster ses conditions de crédit, exiger des garanties ou revoir son exposition au risque avant qu’il ne soit trop tard.

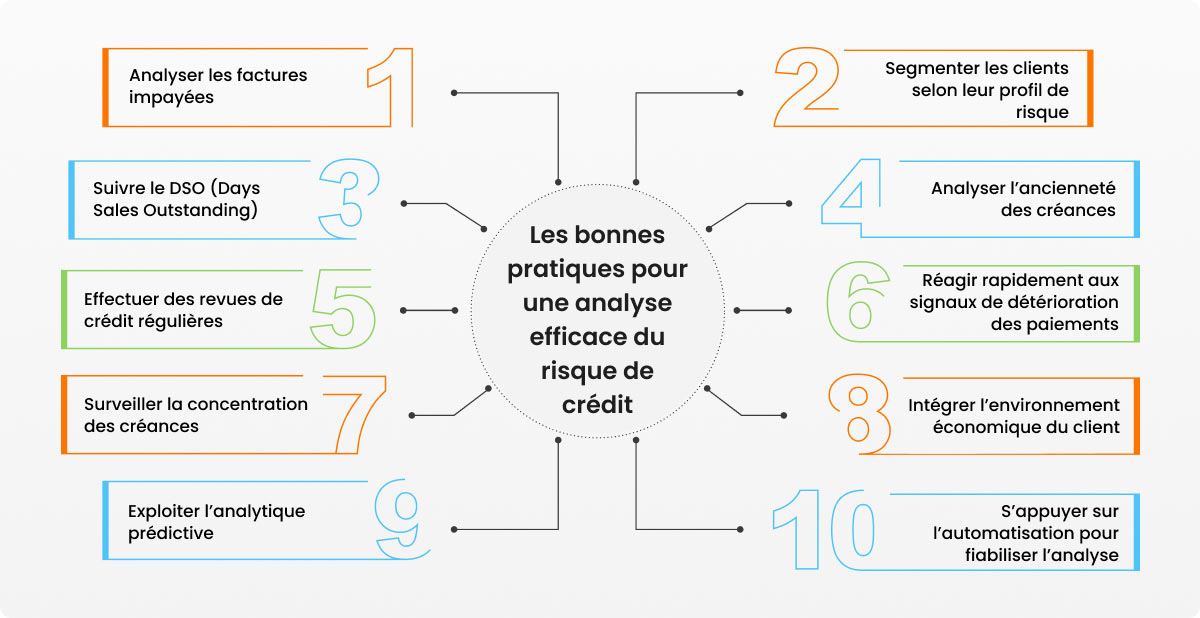

L’analyse du risque de crédit permet d’anticiper les impayés, d’adapter les stratégies de recouvrement et de sécuriser la trésorerie. Voici les bonnes pratiques pour structurer votre évaluation et affiner la gestion des créances clients :

1. Analyser les factures impayées

Étudier les tendances de retard de paiement permet d’identifier les clients à risque et d’ajuster les actions de recouvrement : relances ciblées, ajustement des conditions de paiement ou demande de garanties.

2. Segmenter les clients selon leur profil de risque

Regrouper les clients par secteur d’activité, zone géographique, taille de l’entreprise ou comportement de paiement facilite l’analyse et permet de réduire l’exposition aux secteurs fragiles.

3. Suivre le DSO (Days Sales Outstanding)

Le DSO mesure le délai moyen de paiement et signale d’éventuelles tensions de trésorerie.

DSO = (Créances clients / Chiffre d’affaires) × Nombre de jours

4. Analyser l’ancienneté des créances

Un rapport d’ancienneté classe les créances par tranche de retard :

Un allongement des délais nécessite un ajustement des politiques de crédit ou un renforcement des relances.

5. Effectuer des revues de crédit régulières

Mettre à jour les limites de crédit et les conditions de paiement en fonction de la situation financière des clients, surtout en période de volatilité économique.

6. Réagir rapidement aux signaux de détérioration des paiements

Adapter la politique de recouvrement en fonction des profils :

7. Surveiller la concentration des créances

Une dépendance excessive à quelques clients fragilise la trésorerie. Diversifier les risques ou ajuster l’exposition réduit l’impact d’un défaut de paiement.

8. Intégrer l’environnement économique du client

L’analyse du risque doit prendre en compte la solidité financière du secteur. Points de vigilance sur :

9. Exploiter l’analytique prédictive

Les outils d’analyse prédictive permettent de détecter les signaux faibles et d’ajuster les stratégies avant l’apparition des retards de paiement.

10. S’appuyer sur l’automatisation pour fiabiliser l’analyse

Un logiciel de gestion du crédit permet :

Avec une analyse rigoureuse et des outils adaptés, l’entreprise améliore la gestion des créances et stabilise sa trésorerie.

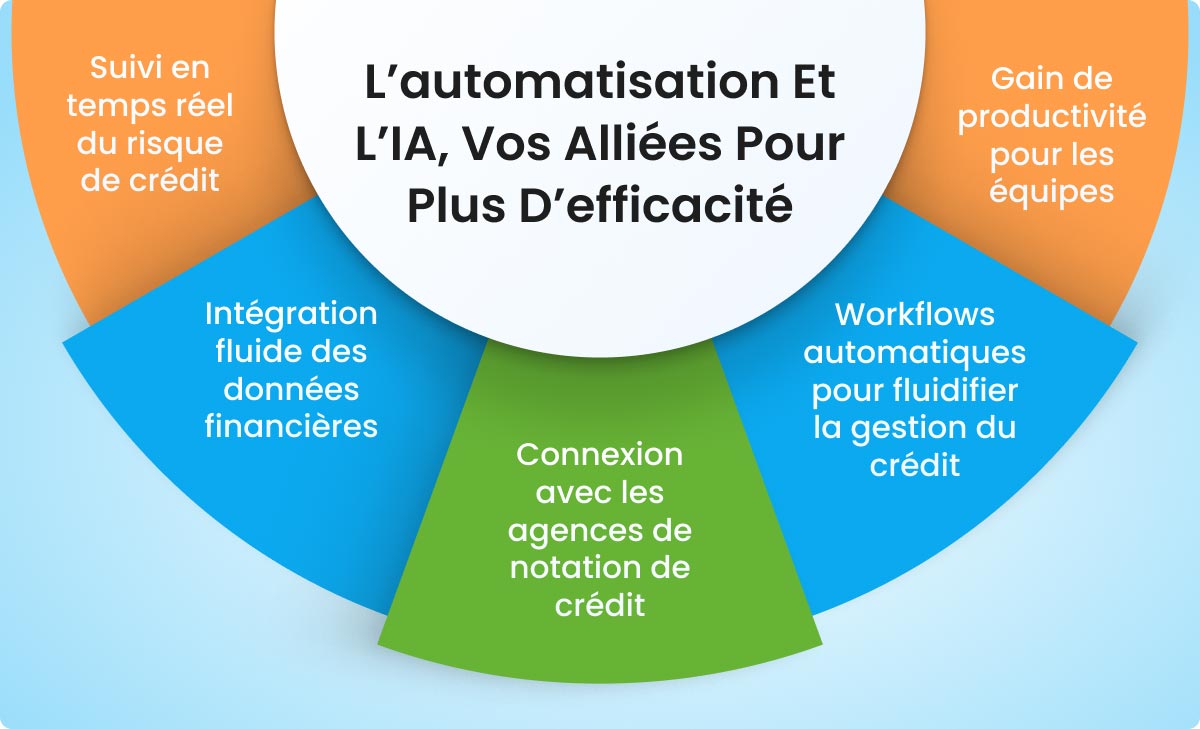

L’analyse manuelle du risque de crédit pose plusieurs problèmes : données incomplètes ou inexactes, manque de connectivité globale et difficulté à suivre l’évolution de l’écosystème financier. L’automatisation apporte une réponse efficace en permettant un suivi en temps réel, une intégration fluide des données et une prise de décision plus rapide.

Un logiciel automatisé surveille en continu les alertes de faillite, les dégradations de notation de crédit et les avis de privilège. Les analystes sont immédiatement avertis des comptes clients à risque, leur permettant d’agir rapidement.

Exemple : lorsqu’une agence comme D&B détecte un risque de faillite, l’alerte est capturée automatiquement et affichée dans la liste des tâches. De même, si une acquisition est annoncée dans Bloomberg, le système déclenche une analyse du risque de crédit pour les entreprises concernées.

Les solutions automatisées extraient et analysent directement les états financiers publics issus de S&P, Edgar, BvD, Moody’s, etc. Elles récupèrent aussi les bilans, comptes de résultat et ratios financiers pour enrichir les modèles de scoring.

Exemple : si le ratio de liquidité courante est un indicateur clé, il est automatiquement extrait et intégré dans l’évaluation du risque client.

Un logiciel performant s’intègre avec plus de 50 agences de notation comme D&B, Experian, Creditsafe, Moody’s BvD, Equifax, Cortera et Graydon. Ces connexions permettent d’exploiter les rapports de solvabilité et d’alimenter automatiquement les modèles de scoring avec des données précises.

Exemple : le score Paydex de D&B, basé sur les performances de paiement d’un client, est récupéré automatiquement pour affiner l’évaluation du risque.

L’automatisation permet de prioriser les comptes clients et d’assigner les tâches aux analystes via des workflows intelligents. La liste de travail peut être organisée selon divers critères :

Exemple : une commande bloquée pour dépassement de crédit est automatiquement priorisée dans la liste de l’analyste, qui peut examiner la situation et débloquer la commande rapidement si cela est justifié.

Grâce à l’automatisation, les entreprises réduisent les délais d’évaluation du crédit, prennent des décisions plus précises et améliorent leur gestion du risque. L’intégration d’outils performants offre une meilleure réactivité et une plus grande transparence face aux évolutions du marché.

Toutes les fonctionnalités évoquées plus haut – suivi en temps réel, intégration des données financières, automatisation des workflows et scoring avancé – sont réunies dans la solution Credit Management de HighRadius :

Les résultats ?

Avec HighRadius, centralisez et automatisez votre gestion du risque de crédit pour plus d’efficacité et de rentabilité.

Prêt à révolutionner vos analyses de risques de crédit ?

Une bonne analyse de crédit repose sur l’examen des états financiers, l’historique de paiement et les scores de crédit du client. Elle inclut aussi l’évaluation des ratios financiers et des garanties éventuelles pour anticiper les risques d’impayés.

Les banques évaluent la solvabilité d’un emprunteur à travers les 5C du crédit : Caractère (fiabilité du client), Capacité (revenus et endettement), Capital (actifs détenus), Collatéral (garanties fournies) et Conditions (contexte économique et secteur d’activité).

Le risque de crédit est estimé grâce à la formule : Perte attendue = Probabilité de défaut × Exposition en cas de défaut × Perte en cas de défaut. Les entreprises utilisent aussi des outils comme le DSO, les rapports d’agences de notation et l’analyse prédictive pour affiner leurs évaluations.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises