L’atténuation du risque de crédit (Credit Risk Mitigation) est une approche développée dans les pays anglo-saxons, notamment dans les secteurs bancaires et financiers. Inspirée des accords de Bâle II et III, cette stratégie vise à réduire l’impact des impayés sur la trésorerie des entreprises. En France, la gestion du risque de crédit a longtemps été centrée sur la relance et le recouvrement, laissant peu de place à une approche préventive.

Pourtant, les ETI et grands groupes évoluant dans des environnements complexes et à fort volume de transactions ont tout intérêt à structurer une véritable stratégie d’atténuation. Une approche préventive permet non seulement de réduire l’exposition aux créances douteuses, mais aussi d’optimiser la gestion des flux de trésorerie.

Mais en quoi consiste exactement l’atténuation du risque de crédit et comment l’appliquer efficacement ?

L’atténuation du risque de crédit regroupe l’ensemble des stratégies et outils visant à réduire l’impact financier des défauts de paiement. Contrairement au contrôle du risque de crédit, qui structure l’ensemble du processus de gestion du crédit (politiques, scoring, recouvrement), l’atténuation se concentre sur des actions spécifiques pour limiter les pertes potentielles en cas d’impayé.

Elle repose sur deux principes fondamentaux :

L’objectif n’est pas d’éliminer totalement le risque – ce qui est impossible dans un modèle économique basé sur le crédit – mais de le maîtriser pour préserver la rentabilité et la stabilité financière de l’entreprise.

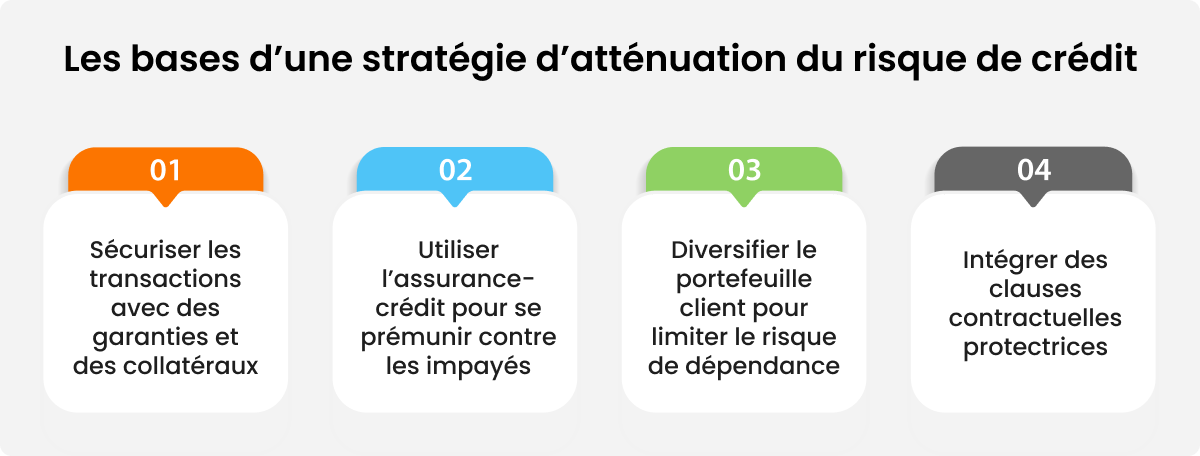

Demander des garanties permet de réduire le risque de perte en cas de non-paiement. Hypothèques, gages sur actifs ou lettres de crédit bancaires offrent une sécurité supplémentaire, notamment pour les transactions à forts enjeux. En cas de défaut, ces garanties permettent de récupérer tout ou partie des sommes dues.

L’assurance-crédit est une solution efficace pour couvrir les pertes en cas d’insolvabilité d’un client. Des acteurs comme Coface, Euler Hermes ou Atradius permettent aux entreprises de transférer une partie du risque à un tiers, leur offrant ainsi une protection contre les défauts de paiement les plus critiques.

Dépendre d’un nombre restreint de clients ou d’un seul secteur expose à un risque de concentration. Répartir son chiffre d’affaires entre plusieurs marchés et clients permet d’atténuer l’impact d’un éventuel défaut et de renforcer la stabilité financière de l’entreprise.

Les contrats commerciaux doivent intégrer des mécanismes limitant l’exposition au risque de crédit. La clause de réserve de propriété garantit que les biens restent la propriété du vendeur tant que le paiement n’est pas effectué. D’autres clauses permettent d’ajuster les conditions de crédit en fonction de l’évolution de la solvabilité du client.

Avant d’adopter une stratégie d’atténuation du risque de crédit, les entreprises doivent prendre en compte plusieurs éléments. Une mauvaise anticipation de ces facteurs peut limiter l’efficacité des actions mises en place et accentuer l’exposition aux risques financiers.

L’identification et le suivi des risques liés aux clients sont essentiels pour adapter les décisions de crédit. Pourtant, les équipes crédit manquent souvent d’une vision consolidée et en temps réel sur l’évolution du risque dans leur portefeuille. La multiplicité des outils (ERP, tableurs, rapports externes) complique l’accès à une information centralisée, et les fluctuations de la solvabilité des clients peuvent passer inaperçues.

Les décisions de crédit reposent sur des indicateurs clés comme le délai moyen de paiement (DSO) et le taux de retard des paiements. Un manque de suivi rigoureux ou l’absence de mise à jour régulière de ces données peut fausser l’évaluation du risque et retarder les actions correctives.

Dans de nombreuses entreprises, la gestion du crédit repose encore sur des processus chronophages et peu automatisés : validation des demandes, relances clients, échanges avec les équipes commerciales. Ce manque d’efficacité ralentit la prise de décision et empêche les équipes finance de se concentrer sur l’analyse des risques.

Lorsqu’une commande est bloquée en raison d’un dépassement de limite de crédit, les équipes commerciales peuvent insister pour obtenir une validation afin de préserver la relation client. Dans ces situations, les équipes crédit sont parfois contraintes de prendre des décisions sans garantie de paiement fiable, augmentant ainsi l’exposition aux impayés.

L’évolution des taux d’intérêt, de l’inflation et des conditions de marché impacte directement la capacité des clients à honorer leurs engagements financiers. Sans une adaptation rapide des politiques de crédit, les entreprises risquent de subir des défauts de paiement imprévus, menaçant leur stabilité financière.

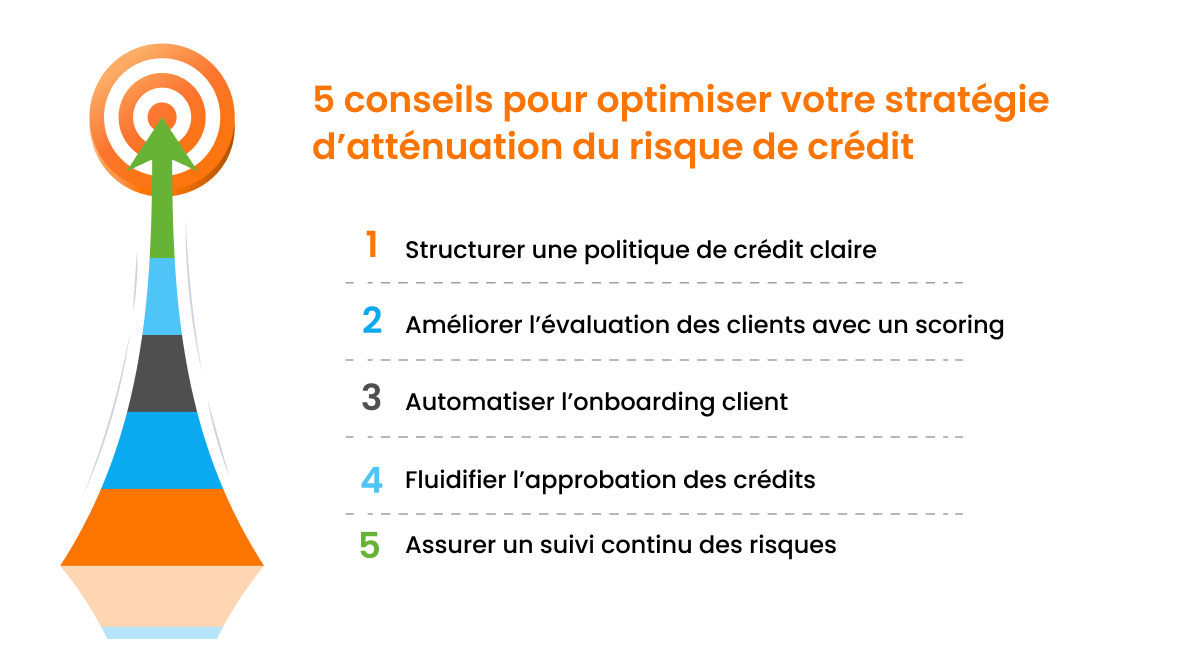

Une stratégie d’atténuation du risque de crédit ne se limite pas à des processus isolés. Elle repose sur une approche globale intégrant des politiques claires, des outils analytiques et une automatisation intelligente. Voici les cinq leviers pour sécuriser les transactions et limiter l’exposition aux impayés.

Une politique de crédit bien définie est la base d’une gestion efficace du risque. Elle doit inclure :

En standardisant ces règles, les entreprises assurent une prise de décision homogène et conforme, tout en facilitant l’intégration des nouveaux collaborateurs dans les équipes crédit.

Un modèle de scoring performant ne peut pas être statique. Il doit s’adapter aux spécificités des clients (secteur d’activité, taille, localisation) et intégrer des données en temps réel pour identifier les comptes à risque.

Indicateurs clés à surveiller :

Un scoring précis permet d’adapter les conditions de crédit et d’anticiper les risques avant qu’ils ne deviennent critiques.

L’intégration des nouveaux clients est une étape clé. Un processus manuel, lent et fragmenté entraîne des erreurs et des retards, nuisant à l’expérience client et augmentant l’exposition aux risques.

Optimisations possibles :

Un processus d’onboarding digitalisé et structuré réduit les délais d’approbation et améliore la qualité des décisions de crédit.

L’absence de workflows d’approbation clairs est un frein à l’efficacité. Entre les demandes incomplètes, les validations qui traînent et les communications inefficaces, les décisions de crédit sont souvent ralenties.

Actions à mettre en place :

Une structure fluide et automatisée réduit les erreurs et optimise l’expérience client tout en garantissant une gestion rigoureuse du risque de crédit.

Un client solvable aujourd’hui peut devenir un compte à risque demain. Une surveillance active des créances permet d’anticiper les défauts de paiement avant qu’ils ne deviennent critiques.

Paramètres à suivre régulièrement :

Une veille constante permet de réévaluer les conditions de crédit en fonction du risque réel et d’intervenir à temps pour limiter les pertes.

En structurant les processus et en exploitant la technologie, les entreprises peuvent renforcer leur maîtrise des créances, optimiser leur trésorerie et limiter l’impact des impayés sur leur rentabilité.

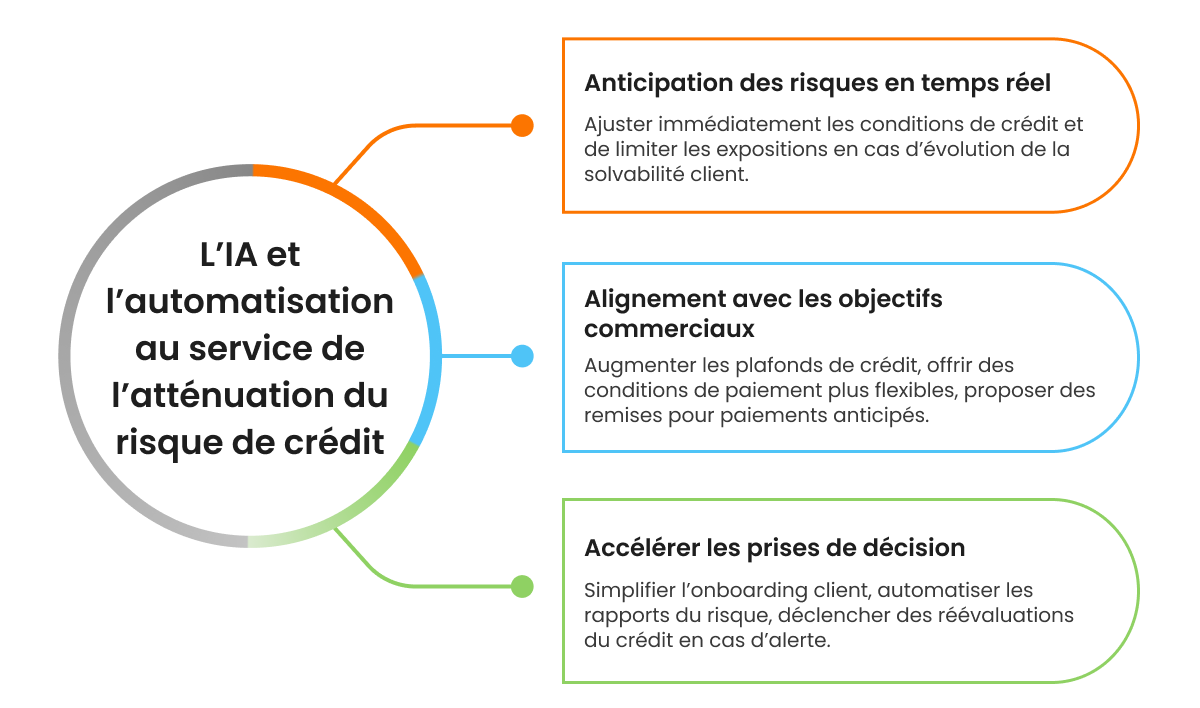

Face à l’accélération des échanges et à la complexité des risques financiers, les méthodes traditionnelles de gestion du crédit atteignent leurs limites. L’automatisation et l’IA offrent une approche plus réactive et prédictive pour sécuriser la trésorerie.

Fini le suivi manuel et les analyses statiques. Grâce à des alertes automatisées et une surveillance continue, les équipes crédit peuvent ajuster les conditions de paiement et limiter l’exposition aux clients à risque avant qu’un impayé ne survienne.

Avec une visibilité améliorée sur la solvabilité des clients, la digitalisation permet de collaborer avec les équipes commerciales pour optimiser le crédit :

Avec le logiciel de Credit Management de HighRadius, les entreprises bénéficient d’une évaluation dynamique des risques, d’un onboarding accéléré et de workflows intelligents.

Résultat :

L’IA et l’automatisation ne remplacent pas l’expertise humaine, elles lui donnent les moyens d’agir plus vite et plus efficacement.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises