Avant d’évaluer la solidité d’une entreprise, on évaluait celle des particuliers. Le score de crédit est né dans les années 1950 aux États-Unis pour mesurer la fiabilité d’un emprunteur. Simple, chiffré, rapide à interpréter.

Ce modèle a depuis été adapté au monde professionnel. Banques, assureurs, fournisseurs et partenaires analysent aujourd’hui le score de crédit d’une entreprise comme un indicateur de confiance.

Mais contrairement aux particuliers, les entreprises n’ont pas toujours conscience des signaux qu’elles émettent… ni de la manière dont ils sont interprétés.

Quels sont les indicateurs d’évaluation du score de crédit ? Quels sont les leviers pour l’améliorer ? Et surtout : comment le piloter activement à l’échelle d’un groupe ? C’est ce que nous allons explorer dans cet article.

Le score de crédit professionnel mesure la fiabilité financière de votre entreprise. Attribué sur une échelle de 0 à 100, il synthétise des données telles que l’historique de paiement, l’utilisation du crédit ou les incidents publics. Plus le score est élevé, plus le risque perçu est faible : c’est un levier de négociation pour les conditions de financement.

Il influence la décision des banques, des assureurs, des fournisseurs — et peut déterminer votre capacité à accéder à des crédits ou à sécuriser un financement à moindre coût.

Comme expliqué plus haut, le score de crédit repose sur l’analyse de plusieurs indicateurs liés à la santé financière de votre entreprise. Il s’agit d’une notation qui évalue votre capacité à honorer vos engagements.

Les agences spécialisées comme Dun & Bradstreet, Experian ou Equifax collectent et agrègent des données sur vos comportements de paiement, votre structure financière, vos antécédents juridiques ou encore les spécificités de votre secteur d’activité. Chacune utilise son propre modèle : Paydex chez D&B, Intelliscore Plus chez Experian.

| Ce que les modèles de scoring prennent en compte… sans vous prévenir Les scores sont calculés à partir d’algorithmes propriétaires, que vous ne contrôlez pas. Mais vous pouvez maîtriser les signaux qu’ils interprètent.La moindre alerte déclarée par un fournisseur, un contentieux mentionné dans un registre public ou un déséquilibre passager dans vos flux peuvent impacter la notation. Sans notification, sans recours immédiat. |

Dans un contexte international — en particulier pour les entreprises françaises opérant à l’export ou collaborant avec des fournisseurs étrangers — ces scores sont liés à un identifiant professionnel, comme le SIREN en France ou l’EIN aux États-Unis. Ces notations permettent à vos partenaires de juger rapidement votre niveau de risque.

La majorité des scores s’échelonnent de 0 à 100 :

Un score élevé facilite l’accès à des conditions de paiement étendues, rassure vos fournisseurs et renforce votre position face aux établissements de crédit. À l’inverse, un score dégradé peut freiner vos projets ou impacter vos délais d’approvisionnement.

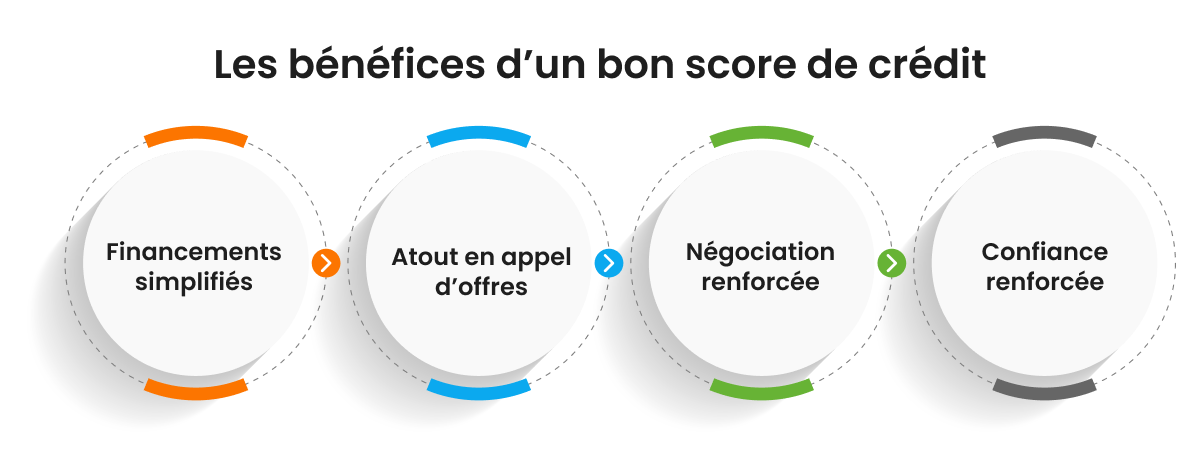

Un score de crédit, c’est un véritable accélérateur business.

Il agit sur plusieurs leviers clés :

Prenons l’exemple d’un groupe industriel opérant en Europe et aux États-Unis qui s’approvisionne en matières premières auprès de fournisseurs internationaux. Dans une logique de maîtrise du coût d’achat et de pilotage du BFR, la direction financière souhaite renégocier les conditions de paiement.

Grâce à un score de crédit élevé, le groupe peut démontrer sa fiabilité. Cela permet d’obtenir des délais de règlement plus longs ou des remises pour paiement anticipé. À ce niveau, chaque ajustement impacte directement la trésorerie du groupe.

Autre situation : pour accompagner un projet d’investissement, le groupe sollicite un financement auprès de plusieurs banques. Le score de crédit professionnel, analysé dès la phase d’instruction, permet d’accéder à des conditions favorables sur les taux et les garanties. À l’inverse, un score faible limite les marges de manœuvre ou alourdit les exigences des prêteurs.

En résumé : à l’échelle d’un grand groupe, un bon score de crédit est un atout de négociation et un levier d’optimisation financière. Il influence vos relations fournisseurs, votre capacité à emprunter et la solidité perçue par vos partenaires.

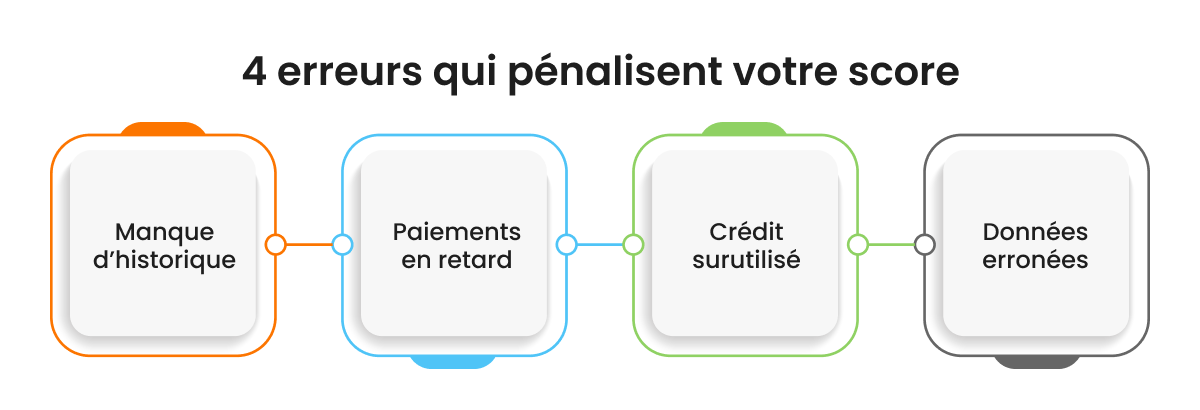

Certains indicateurs pèsent directement sur la note attribuée à votre entreprise. Voici les principaux points à surveiller :

| À retenir : le score de crédit reflète une mécanique dynamique. Même une entreprise solide peut voir sa note chuter à cause d’un détail non traité. |

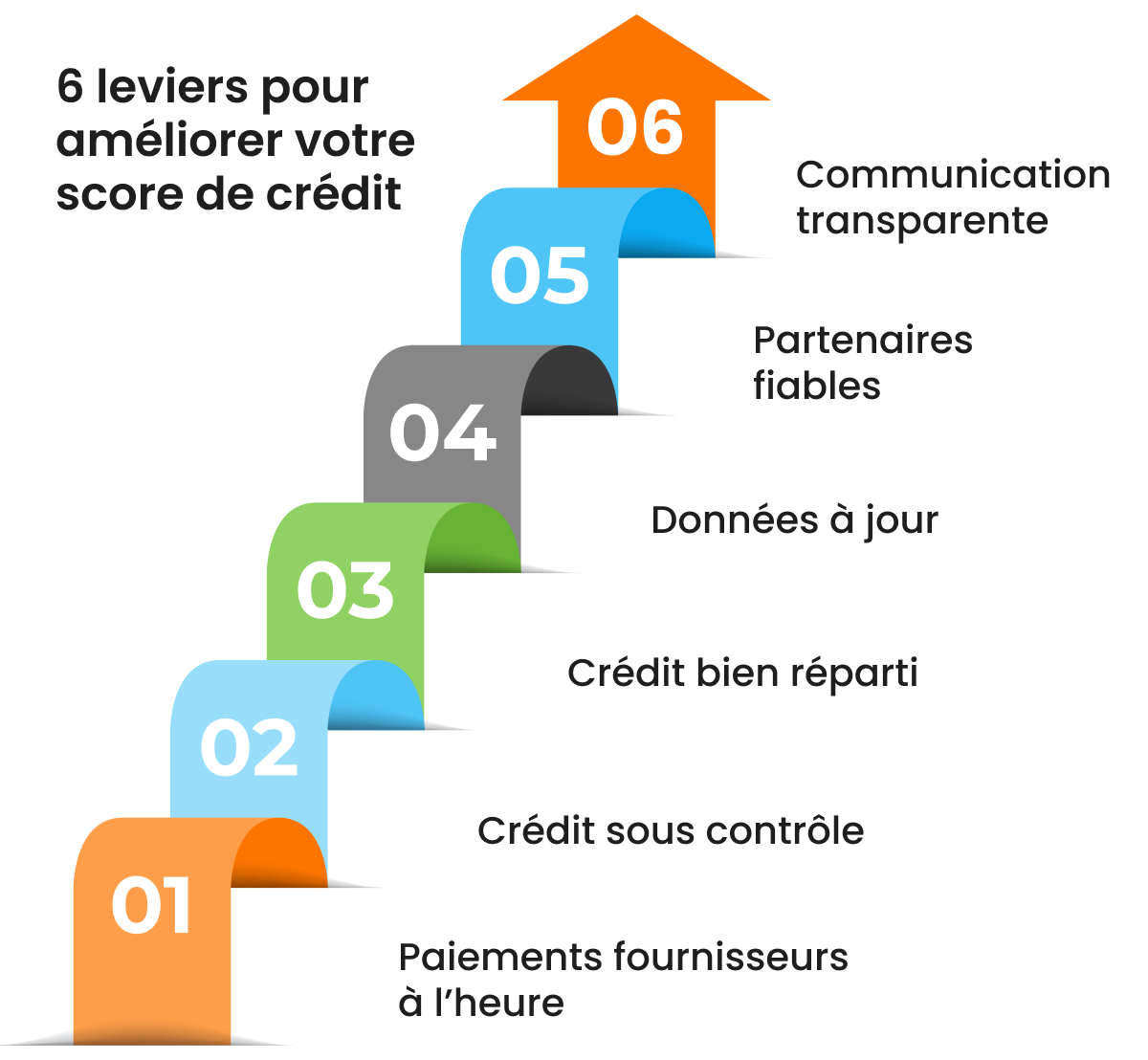

Améliorer la notation de crédit d’un groupe ne repose pas sur des principes théoriques, mais sur la capacité à piloter des flux d’informations fiables, à automatiser les contrôles et à gérer les interactions avec les partenaires qui alimentent les modèles de scoring.

Voici les leviers concrets à activer :

Une solution d’automatisation du paiement fournisseur permet d’éliminer les retards administratifs, de sécuriser les validations, et d’éviter les incidents déclarés par erreur.

Le suivi du taux d’utilisation des lignes de crédit doit être centralisé et visualisable à l’échelle du groupe. Les outils de cash forecasting couplés à la comptabilité fournisseurs offrent cette visibilité et permettent d’ajuster l’usage des lignes de manière proactive.

La notation repose souvent sur des informations que l’entreprise ne voit pas passer. Mettre en place une veille automatisée sur les rapports de crédit via des solutions qui envoient des alertes dès qu’un changement est détecté.

Tous les fournisseurs ne remontent pas d’informations aux agences. Identifier ceux qui le font permet de prioriser les paiements critiques et de négocier des conditions qui renforcent le score (délais flexibles, confirmation de régularité, etc.).

En cas de difficulté temporaire, la clé est la transparence et la traçabilité. Une plateforme de gestion du poste fournisseurs ou de communication avec les banques permet de formaliser les ajustements sans impact direct sur la notation.

Pour renforcer sa notation auprès des agences de crédit, une entreprise doit prouver sa capacité à gérer ses flux de manière fiable, prévisible et structurée. C’est précisément ce que permet la suite HighRadius Order to Cash.

En automatisant les fonctions clés du cycle O2C, la plateforme permet de :

Résultat : un profil de crédit plus stable, des signaux positifs captés par les agences et une capacité renforcée à négocier des conditions financières plus favorables.

Un bon score de crédit se situe généralement entre 80 et 100. Ce niveau indique un risque faible de retard de paiement et renforce la crédibilité de l’entreprise auprès des banques, fournisseurs et assureurs.

Le credit scoring est une notation financière attribuée à une entreprise, sur la base de critères comme l’historique de paiement, l’endettement, les données publiques ou les incidents déclarés. Il permet aux tiers d’évaluer la capacité de l’entreprise à honorer ses engagements.

La majorité des scores de crédit professionnels sont calculés sur une échelle de 0 à 100. Un score faible (0–49) traduit un risque élevé, un score moyen (50–79) un risque modéré, et un score élevé (80–100) un profil solide.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises