Trop strict, il freine les ventes. Trop laxiste, il expose l’entreprise aux impayés.

Mal calibré, le contrôle de crédit devient un point de friction entre les équipes commerciales et financières.

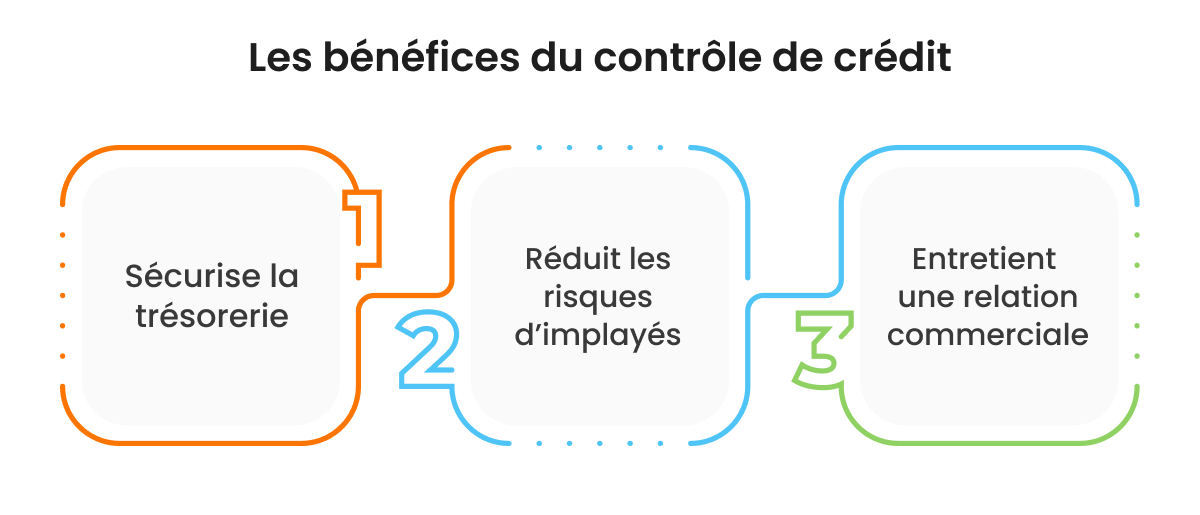

Mais bien structuré, il joue un rôle clé dans l’équilibre entre performance commerciale et maîtrise du risque. Il permet de valider les bonnes opportunités sans ralentir inutilement le cycle de vente. De filtrer les clients à risque sans alourdir les process. Et de construire une dynamique de croissance alignée avec les capacités de l’entreprise à encaisser.

Dans cet article, on décortique les mécanismes du contrôle de crédit : comment structurer le processus, quels types de politiques adopter et comment l’automatiser pour qu’il devienne un levier — pas un goulot d’étranglement.

Le contrôle de crédit regroupe l’ensemble des règles pour s’assurer qu’un client est solvable avant d’autoriser une vente à crédit.

L’objectif : réduire le risque d’impayé sans bloquer inutilement les opportunités commerciales.

Dans les entreprises, le contrôle de crédit repose sur des règles prédéfinies, appliquées automatiquement à chaque commande. Ces règles peuvent par exemple bloquer la vente si :

Chaque client est rattaché à un profil de crédit qui détermine les conditions applicables et les seuils d’alerte.

Combiné à un suivi des encours et des échéances, ce contrôle en amont permet de sécuriser les ventes.

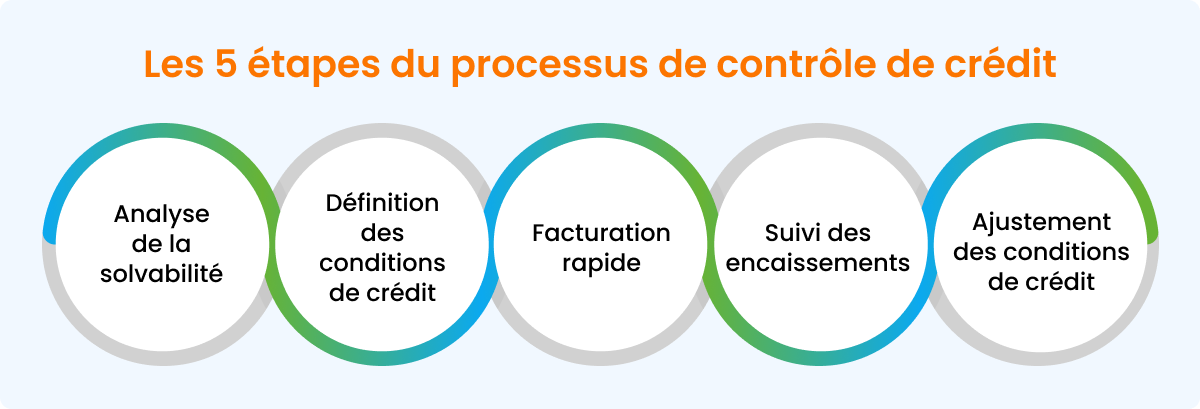

Le processus démarre par l’analyse de la solvabilité du client : historique de paiement, situation financière, comportement passé. Sur cette base, l’entreprise définit les conditions de paiement : délai, montant maximum autorisé, éventuelles pénalités en cas de retard. Une fois la vente conclue, le compte client est suivi jusqu’à l’encaissement. À l’approche de l’échéance, une relance peut être envoyée. En cas de non-paiement, l’entreprise prend contact pour comprendre la situation et, si nécessaire, proposer un échéancier.

Ce processus permet de :

Le contrôle de crédit repose sur un processus qui permet de prévenir les risques tout au long du cycle de paiement client. Voici les cinq étapes à mettre en place :

1. Analyser la solvabilité du client

Avant de valider un crédit, il faut évaluer la solvabilité du client : comportement de paiement, états financiers, historique de commande.

2. Définir les conditions de crédit

Délai de paiement, plafond autorisé, pénalités en cas de retard… Ces règles doivent être claires, formalisées et communiquées dès le départ pour éviter toute ambiguïté.

3. Facturer rapidement

La facture doit être envoyée rapidement après la prestation ou la livraison. Elle doit contenir : montant dû, échéance, coordonnées bancaires, conditions de règlement.

4. Suivre les encours et relancer si besoin

Surveiller les factures non réglées, envoyer des relances, appeler si nécessaire. L’objectif étant d’éviter l’accumulation des retards.

5. Ajuster les politiques de crédit

Les conditions de crédit ne sont pas figées. Elles doivent évoluer en fonction des retours terrain, du comportement des clients ou des signaux du marché.

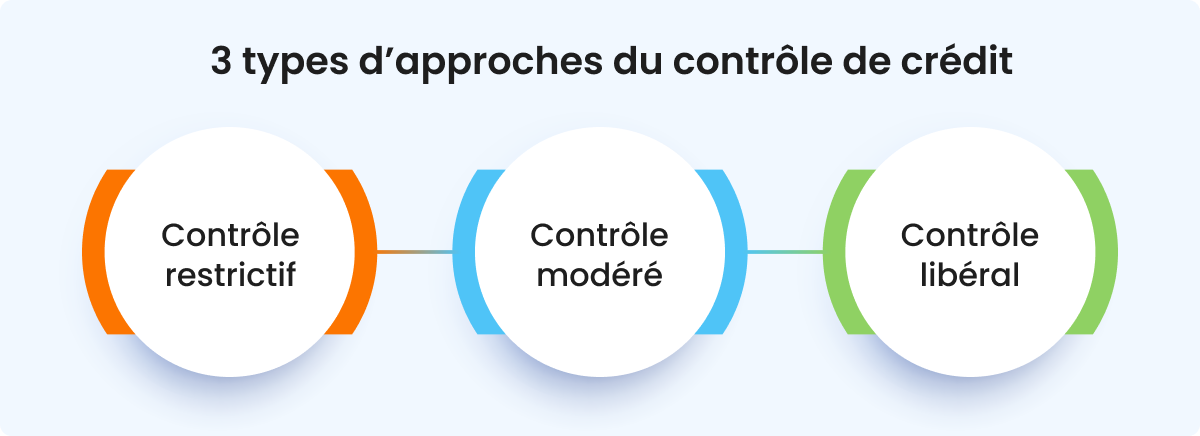

Il n’existe pas de modèle universel. La gestion du crédit s’adapte au niveau de risque que l’entreprise est prête à assumer, à son secteur d’activité et à sa stratégie commerciale. On distingue trois grandes approches :

C’est l’approche la plus prudente. Le crédit est accordé uniquement aux clients jugés très fiables, sur la base d’un scoring solide ou d’une notation externe.

Exemple : un industriel décide de ne pas livrer de commande si le client dépasse un encours de 30 000 € ou s’il présente un retard de paiement supérieur à 15 jours sur une autre facture.

Les conditions sont strictes, les plafonds sont bas, les clients suivis de près. Ce modèle limite le risque d’impayé, mais peut ralentir la croissance.

Ici, l’entreprise cherche un compromis. Le crédit est accordé à des clients présentant un profil intermédiaire, sous conditions.

Exemple : une entreprise de services autorise un encours jusqu’à 60 jours pour ses clients réguliers, mais déclenche une alerte si deux factures sont en retard dans l’année.

Cette approche nécessite un suivi rigoureux et une mise à jour régulière des profils de risque.

Priorité au volume et à la relation commerciale. Le crédit est accordé largement, parfois sans évaluation approfondie.

Exemple : un distributeur en B2B accorde systématiquement un délai de paiement de 60 jours à tout nouveau client, sans analyse préalable, pour faciliter l’entrée en relation.

C’est une stratégie favorable à la croissance, mais qui augmente fortement l’exposition au risque — surtout en cas de contexte économique instable.

Chaque politique comporte des arbitrages. Même avec des règles en place, aucun système n’élimine totalement les retards ou les impayés.

Même avec un processus bien défini, vérifier chaque nouveau client, ajuster manuellement les limites de crédit ou suivre les retards de paiement à grande échelle devient vite irréaliste. L’automatisation permet de passer d’un contrôle ponctuel à un pilotage continu, sans alourdir la charge opérationnelle.

Avec le logiciel de Credit Management HighRadius, les équipes peuvent :

Même avec un processus bien structuré, les retards de paiement restent une réalité. D’où l’intérêt de suivre les créances, d’automatiser les alertes et d’intégrer des indicateurs de risque à chaque étape du cycle de paiement.

Avec la solution de Credit Management HighRadius, les entreprises peuvent évaluer la solvabilité des clients en temps réel, ajuster automatiquement les limites de crédit et détecter les incidents dès leur apparition.

Intégrée à la suite Order to Cash, la plateforme centralise les données, fiabilise les décisions et accélère les actions à prendre.

Résultat : jusqu’à 20 % de réduction des créances irrécouvrables et un contrôle de crédit plus fluide, mieux structuré, directement aligné sur les enjeux business.

Le contrôle de crédit repose sur plusieurs techniques : analyse de solvabilité, définition de conditions de paiement, fixation de plafonds de crédit, suivi des créances et relances automatisées. L’objectif est de limiter les risques tout en facilitant les ventes.

La vérification de crédit commence par l’analyse du profil financier du client : historique de paiement, encours en cours, données financières ou notation externe. Elle permet d’évaluer la capacité du client à régler dans les délais.

Pour contrôler le crédit, il faut structurer un processus qui encadre l’octroi de conditions de paiement : évaluer la solvabilité, fixer des règles de crédit, suivre les retards et ajuster les limites en fonction du comportement du client.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises