Formulaires papier, envois par e-mail, pièces jointes éparpillées, validations floues…

Dans de nombreuses entreprises, la demande de crédit client repose encore sur des pratiques fragmentées, lentes et sources d’erreurs. Ce manque de structuration allonge les délais d’onboarding, fragilise l’évaluation du risque et génère des tensions entre les équipes commerciales, de crédit et de finance.

Et pourtant, tout commence là.

Accorder un crédit sans visibilité, ou à l’inverse retarder inutilement une validation, peut peser lourd sur la relation commerciale et la trésorerie.

Dans cet article, on décrypte les fondamentaux d’une demande de crédit B2B bien construite : quelles informations collecter, comment structurer le formulaire, comment éviter les lenteurs… et surtout, comment automatiser l’ensemble pour accélérer l’onboarding sans en perdre le contrôle.

La demande de crédit est un document transmis par un client à un fournisseur pour obtenir des conditions de paiement différé.

Elle permet d’initier l’étude du dossier client en vue d’accorder un encours, sur la base d’informations juridiques, financières et commerciales.

La demande de crédit permet à une entreprise de formaliser ses conditions de paiement auprès d’un fournisseur ou d’un créancier. Elle sert de base à l’analyse du risque client.

Ce document regroupe les informations nécessaires pour évaluer la solvabilité de l’entreprise :

Il peut également inclure les conditions souhaitées : montant demandé, délai de paiement, taux ou pénalités en cas de retard.

Un formulaire de crédit permet de collecter les bonnes informations sans complexifier l’expérience. Voici les 9 blocs à intégrer dans votre processus :

1. Date de la demande

Permet de fixer le point de départ de l’analyse et de tracer l’historique du dossier.

2. Informations sur l’entreprise

Identifie l’entité cliente et son cadre juridique :

3. Structure de gouvernance

Donne de la visibilité sur les personnes impliquées et leur niveau de responsabilité :

4. Données financières

Permet d’évaluer la stabilité et la capacité de remboursement de l’entreprise :

5. Références commerciales

Apportent des éléments sur le comportement de paiement :

6. Détail de la demande de crédit

Formule clairement le besoin :

7. Engagement et autorisation

Formalise l’accord du client :

8. Pièces justificatives

Renforce la fiabilité du dossier :

9. Instructions et points de contact

Facilite la complétion et limite les erreurs :

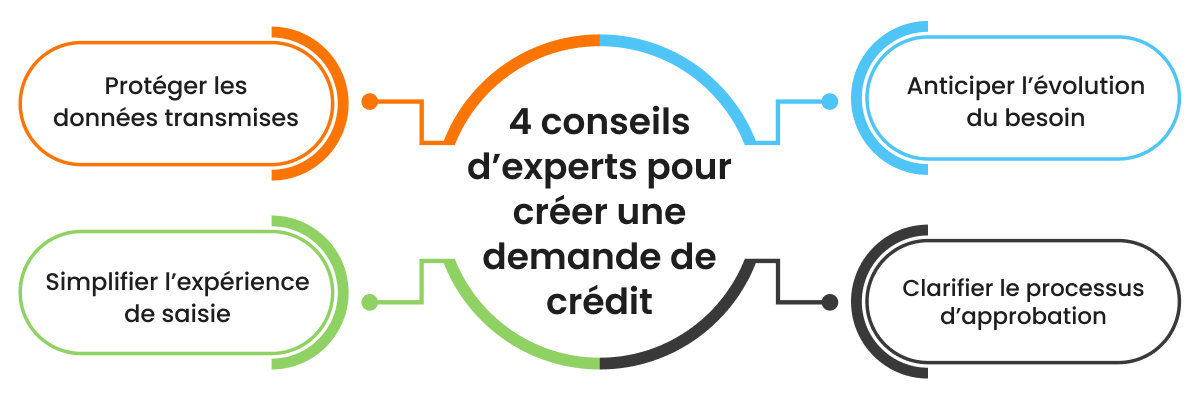

Le management du crédit facilite l’analyse du risque, accélère la validation et renforce la relation client. Voici quatre leviers à activer pour structurer un processus à la fois solide et fluide :

Dès la conception, il faut intégrer les exigences réglementaires (dans notre cas, le RGPD) liées à la protection des données. Le client doit savoir ce qu’il partage, pourquoi et dans quelles conditions ces informations seront utilisées. C’est une question de conformité, mais aussi de confiance.

Les besoins ne sont pas figés. Un client peut élargir son périmètre d’activité, revoir son organisation ou solliciter un encours plus élevé. Le formulaire doit évoluer sans tout reconstruire : une architecture modulaire, pensée pour durer.

Moins il y a de friction, plus vite le dossier avance. Une interface claire, des champs bien organisés, des explications à chaque étape : tout ce qui évite les allers-retours inutiles renforce l’efficacité… et l’image de sérieux de votre entreprise.

Le client doit savoir à quoi s’attendre. Et vos équipes aussi. Définir qui valide, à quelle étape, dans quel délai, avec quels critères, c’est poser les bases d’un traitement fluide, sans tension ni opacité.

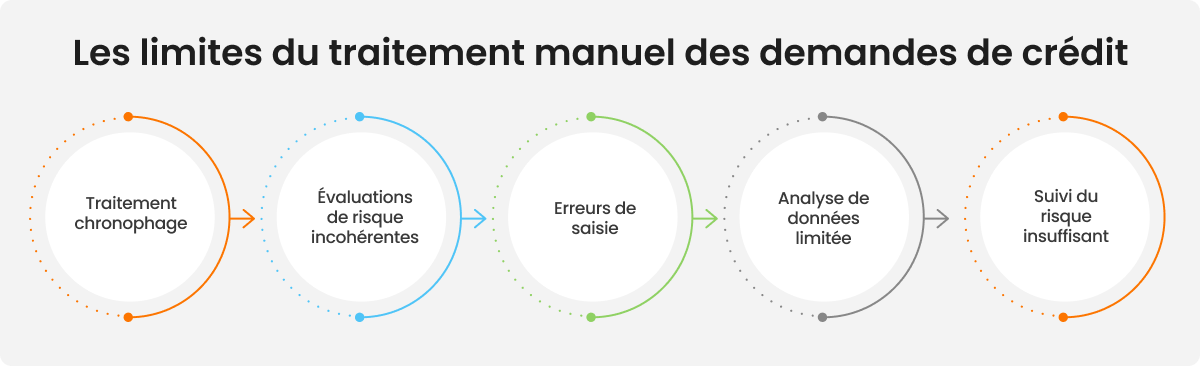

À faible volume, tout semble maîtrisable. Un formulaire papier, quelques échanges par email, une validation manuelle en interne. Mais dès que le nombre de demandes augmente, le système montre ses limites :

Chaque demande prend du temps : saisie, vérification, relance du client pour des données manquantes, rassemblement des pièces jointes… Le traitement devient chronophage et les délais s’allongent. Les équipes sont vite débordées, les décisions de crédit se font attendre et l’entrée en relation ralentit — voire se bloque.

En parallèle, l’absence de cadre standardisé fragilise l’évaluation du risque. Chaque analyste applique ses propres critères, avec des niveaux d’exigence variables. Résultat : des décisions incohérentes, peu traçables, parfois injustifiées. Ce manque d’alignement crée de la tension, en interne comme vis-à-vis du client.

À cela s’ajoutent les erreurs de saisie — une date inversée, un chiffre mal copié — qui faussent les analyses ou retardent les validations. Et surtout, l’impossibilité d’avoir une vision globale du portefeuille de demandes en cours. Sans données structurées, difficile d’anticiper un dépassement d’encours, de repérer un profil à risque ou de prioriser les dossiers urgents.En mode manuel, tout repose sur la vigilance humaine. Et quand les flux augmentent, les signaux faibles passent inaperçus.

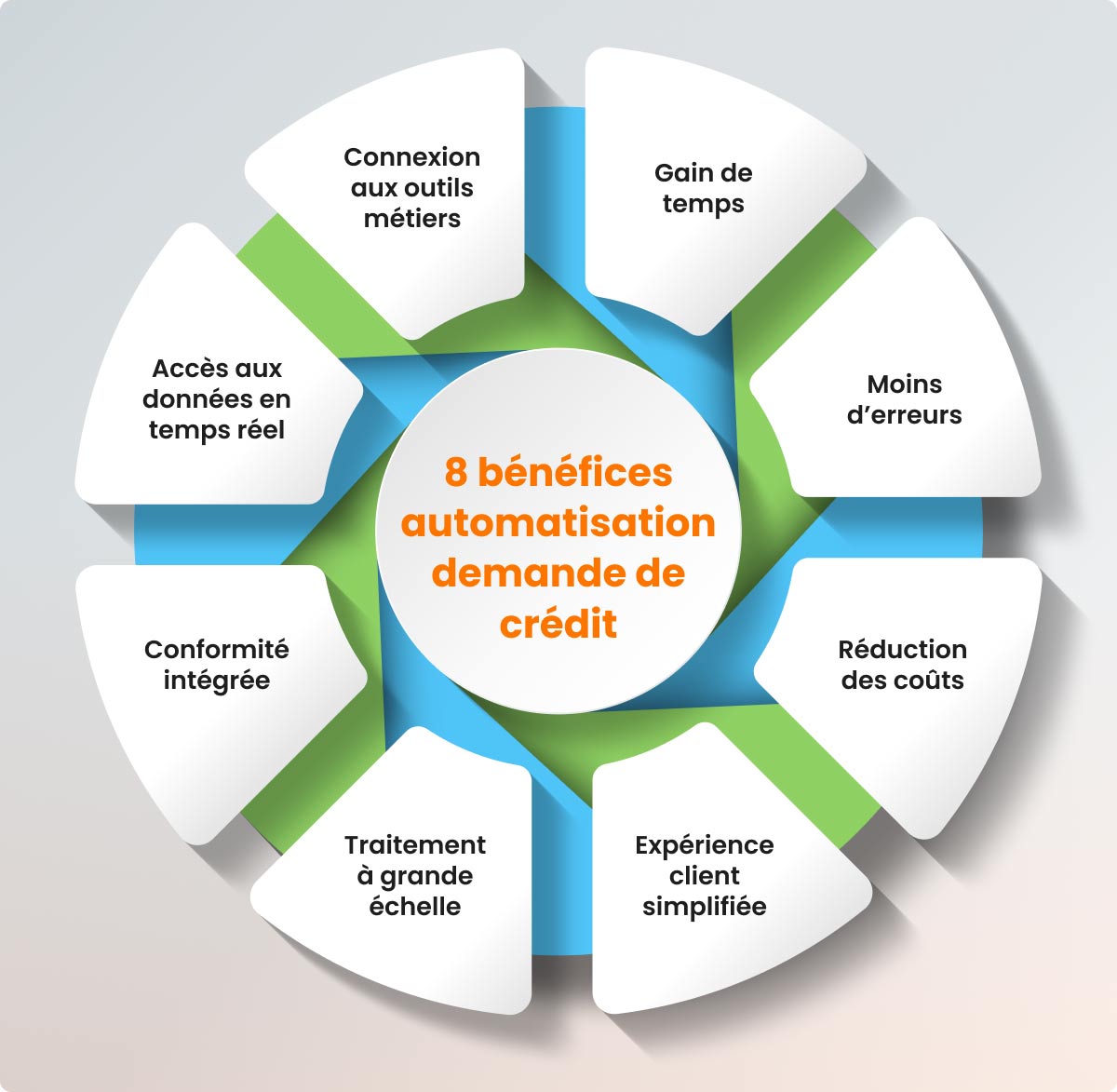

Automatiser le traitement des demandes de crédit, c’est remplacer les tâches manuelles par des workflows, appuyés sur des algorithmes et des données en temps réel.

L’objectif : fluidifier chaque étape — de l’analyse à la validation — et fiabiliser les décisions.

Un processus automatisé offre de nombreux bénéfices :

L’automatisation transforme un formulaire de crédit en un véritable levier de performance — pour l’entreprise comme pour le client.

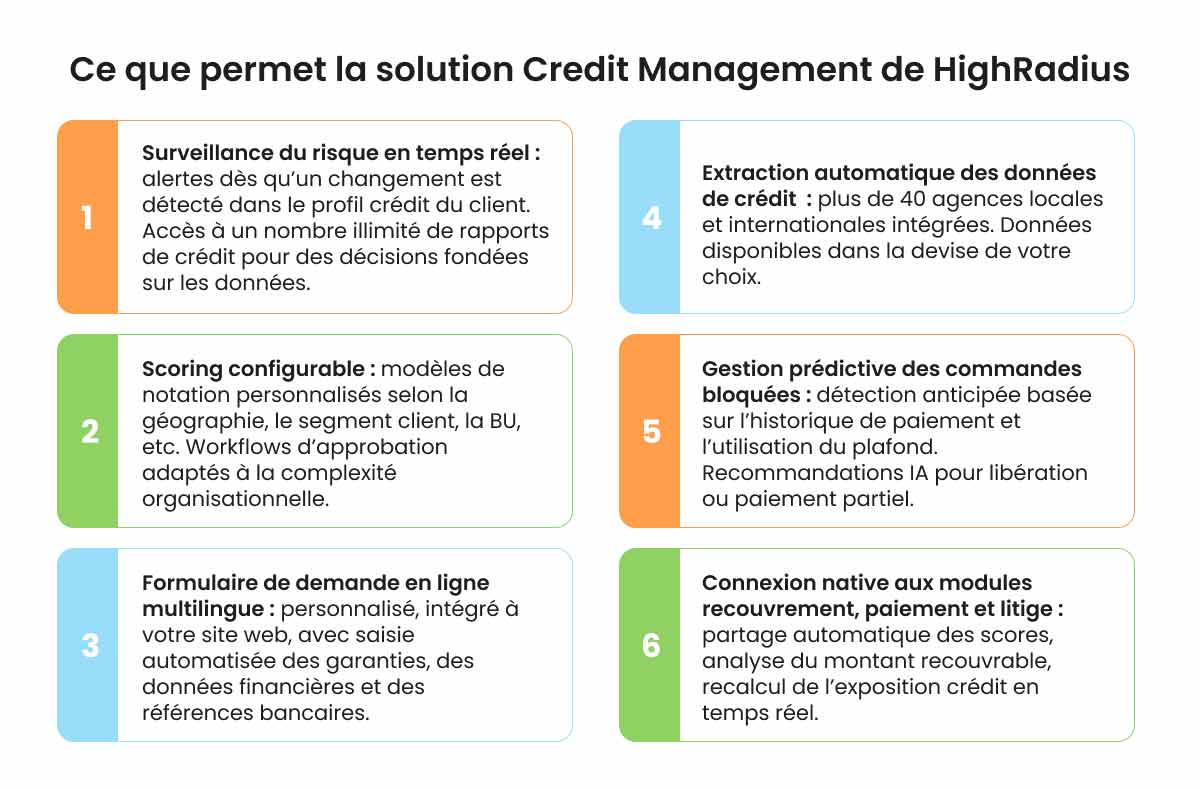

Accélérer l’onboarding sans perdre le contrôle sur le risque : c’est précisément ce que permet la plateforme de Credit Management développée par HighRadius.

Notre solution s’appuie sur l’intelligence artificielle et le machine learning pour automatiser tout le cycle de la demande de crédit — de la saisie initiale jusqu’à la décision finale. Chaque étape est structurée, tracée et adaptée aux besoins de votre organisation.

Dès qu’un client soumet une demande, le système déclenche un processus paramétrable : scoring en temps réel, extraction automatique de données depuis plus de 40 agences locales et internationales, validation des pièces, détection de doublons, pré-évaluation des risques… Les modèles de notation sont ajustés selon vos règles : secteur, zone géographique, typologie de client, structure juridique.

Le formulaire en ligne peut être personnalisé, traduit, intégré à votre site, avec un remplissage simplifié (captation des garanties, données financières, références bancaires). Le back-office, lui, dispose d’un tableau de bord centralisé, connecté à vos outils existants (ERP, CRM, modules de recouvrement ou de gestion des litiges).

Et lorsque les seuils sont dépassés ou les comportements changent, la plateforme envoie des alertes automatiques. L’IA propose des actions : blocage, libération partielle, recommandation de relance ou ajustement de l’exposition.

Le résultat ?

Un traitement plus rapide, plus fiable et capable d’absorber de grands volumes de commandes.

Cette solution vous intéresse ?

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises