Le marché des logiciels de gestion du crédit s’est étoffé. Les besoins aussi.

Entre la multiplication des outils spécialisés, l’évolution des pratiques d’analyse du risque et la nécessité d’aligner les équipes finance, crédit et commerce, choisir une solution adaptée n’a rien d’évident.

Un bon outil doit s’intégrer à vos systèmes existants, automatiser les tâches critiques, sécuriser la donnée — mais surtout, s’adapter à votre manière de travailler.

Avant de comparer les fonctionnalités, encore faut-il poser les bons critères.

Ce guide vous accompagne étape par étape : ce qu’un logiciel de gestion du crédit doit couvrir, comment comparer les solutions et quels signaux observer pour faire le meilleur choix.

Un logiciel de gestion du crédit est une solution conçue pour structurer et automatiser l’ensemble des processus liés au risque client.

Il permet d’analyser la solvabilité, de fixer les limites de crédit, de suivre les comportements de paiement et de déclencher des alertes en cas de dérive.

Ces outils centralisent les données, standardisent les règles de décision et renforcent la coordination entre les équipes. Ils permettent de prendre des décisions rapidement, et mieux alignées avec les objectifs financiers de l’entreprise.

Avant l’automatisation, la gestion du crédit reposait sur des processus manuels : formulaires papier, validations par e-mail, calculs sur tableur. Résultat : des décisions longues à prendre, inégales d’un client à l’autre, parfois fondées sur des données obsolètes ou incomplètes.

Le logiciel de gestion du crédit permet d’éliminer ces freins. Il structure chaque étape — analyse, scoring, suivi — et donne aux équipes les moyens d’agir plus vite et plus juste.

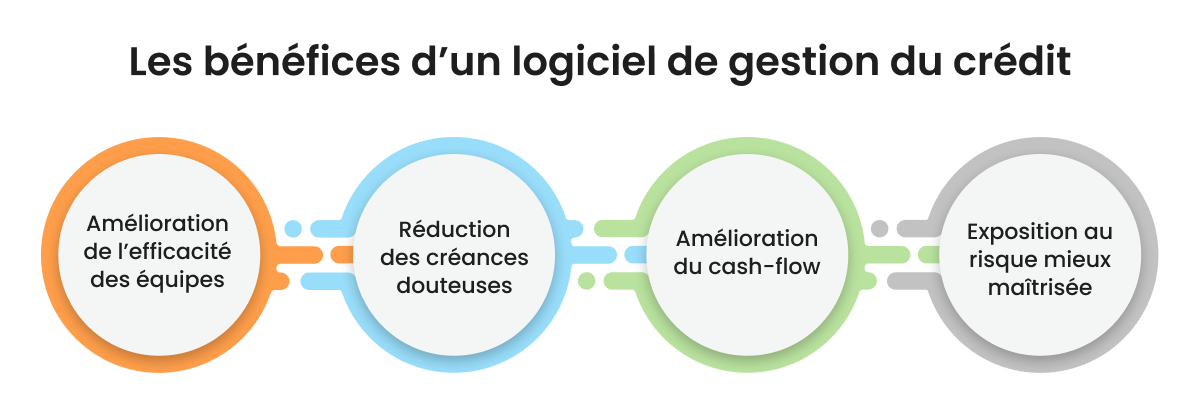

Parmi les gains concrets :

En réduisant la charge administrative, ces outils permettent aux équipes crédit de se concentrer sur le pilotage du risque, l’optimisation des politiques et l’accompagnement des enjeux business.

L’adoption d’un logiciel de gestion du crédit transforme profondément le quotidien des équipes en charge du risque client.

Les délais de traitement raccourcissent, les erreurs se raréfient, les décisions deviennent plus cohérentes. La qualité d’analyse s’améliore aussi : les profils à risque sont détectés plus tôt, les dérives anticipées, les créances douteuses contenues. En réduisant les retards de paiement, les équipes gagnent en visibilité sur les flux entrants, ce qui renforce le pilotage de la trésorerie.

Au-delà du gain opérationnel, c’est toute l’approche du risque qui évolue : plus proactive, plus structurée, mieux alignée sur les enjeux business. Le crédit n’est plus un frein, mais un levier que l’on ajuste au bon moment, pour protéger l’exposition sans brider l’activité.

Dans un environnement où le paiement différé est la norme, le logiciel de gestion du crédit devient un maillon essentiel de la chaîne Order to Cash. Voici la checklist des éléments que doit contenir un logiciel de gestion du crédit efficace :

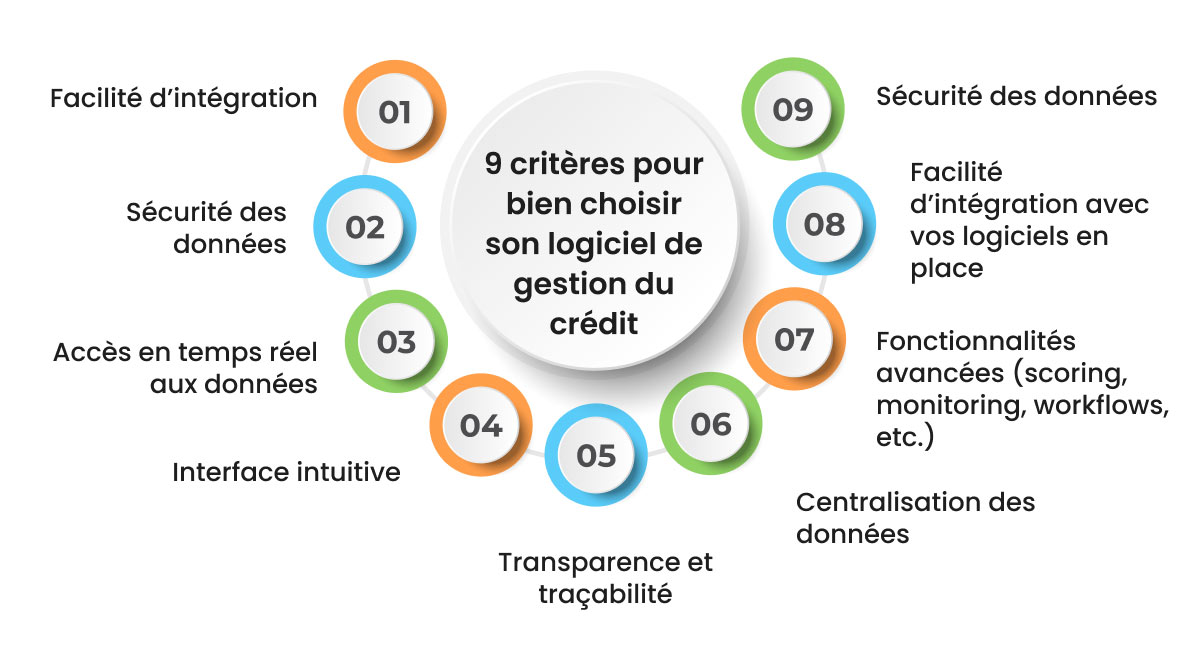

Avant de comparer les solutions du marché, commencez par poser un diagnostic précis sur vos outils actuels. Identifier ce qui freine aujourd’hui vous aidera à faire un choix adapté à vos enjeux de demain.

Au moment de choisir un logiciel de gestion du crédit, le mode de déploiement reste un point sur lequel il faut se pencher : Faut-il héberger l’outil en interne (On-Premise) ou opter pour une solution cloud accessible à distance ?

Voici un comparatif simplifié pour vous aider à trancher selon quatre critères essentiels :

| Critère | Solution On-Premise | Solution Cloud (IA) |

| Maintenance | Dépendance forte à l’IT, mises à jour gérées en local | Maintenance intégrée, support technique inclus, mises à jour automatiques |

| Coût | Coûts fixes élevés (matériel, licences, infrastructure, maintenance) | Coût d’entrée réduit, sans matériel, abonnement évolutif selon l’usage |

| Sécurité et risque | Données hébergées localement, exposition plus forte aux failles | Hébergement sécurisé, accès à distance contrôlé, protocoles renforcés |

| Déploiement | Implémentation plus longue, configuration technique complexe | Déploiement rapide, facilement scalable, adaptable aux évolutions organisationnelles |

Les solutions cloud présentent aujourd’hui des avantages clairs : moins de dépendance aux équipes internes, une mise en œuvre plus rapide, une capacité d’adaptation immédiate aux évolutions métier.

Un logiciel de gestion du crédit efficace ne se limite pas à centraliser les informations clients : il doit structurer, automatiser et anticiper.

Le formulaire de demande de crédit doit être entièrement personnalisable, selon le secteur ou la zone géographique, avec un dépôt de documents simplifié et un système de gestion des références.

L’objectif étant de raccourcir le délai d’entrée en relation, sans compromettre la qualité de l’évaluation.

Une fois la demande reçue, le scoring du risque client doit s’appuyer sur des modèles configurables. Ils doivent pouvoir s’ajuster selon le profil du client, tout en déclenchant des alertes pour les cas à surveiller. Les arbitrages peuvent être automatisés pour les profils à faible risque, afin de gagner en réactivité.

Le logiciel doit également aider les analystes à prioriser leurs tâches : blocages de commandes, risques émergents, relances critiques… L’outil doit générer des listes dynamiques pour orienter les actions là où elles sont les plus urgentes.

Côté analyse du risque, l’intégration automatisée des données issues d’agences de notation — locales ou internationales — permet d’enrichir les dossiers clients avec des données externes fiables, actualisées et adaptées aux contextes spécifiques.

Autre levier : la gestion prédictive des commandes bloquées. Grâce à l’IA, la plateforme doit être capable d’anticiper les blocages à venir, d’identifier les causes, et de recommander des actions correctives (libération, partielle ou non, escalade…).

Enfin, pour les comptes les plus sensibles, l’automatisation de la gestion de l’assurance-crédit est indispensable. L’outil doit pouvoir interagir directement avec les assureurs (Euler Hermes, Coface, Atradius…) et suivre les niveaux de couverture en continu.

Ces fonctionnalités permettent de passer d’une gestion passive à une gestion pilotée — plus rapide, plus fiable et mieux alignée sur les enjeux financiers.

Adopter un logiciel de gestion du crédit, c’est une chose. Choisir une solution capable de s’adapter à vos process, vos flux et votre structure en est une autre. C’est précisément ce que propose HighRadius.

Notre logiciel de gestion du crédit repose sur l’IA et le machine learning pour automatiser l’ensemble du cycle crédit : scoring, onboarding, surveillance, arbitrage. L’objectif : simplifier le quotidien des équipes tout en fiabilisant chaque décision.

Le scoring est totalement configurable, selon vos zones, vos BU ou vos typologies de clients. L’onboarding se fait via un formulaire en ligne personnalisable, intégré à votre site, et connecté à vos workflows de validation.

Les données sont consolidées automatiquement depuis plus de 40 agences de notation, dans la devise de votre choix, avec extraction des éléments financiers et des niveaux de garantie.

Mais au-delà des fonctionnalités, ce sont les impacts mesurables qui font la différence :

Le logiciel s’intègre à votre ERP, partage les données avec les équipes de recouvrement, de comptabilité, de finance… et permet de piloter le crédit client à l’échelle mondiale.

Vous souhaitez industrialiser votre gestion du crédit sans alourdir vos processus ?

La gestion des crédits regroupe l’ensemble des processus liés à l’octroi, au suivi et à la sécurisation des conditions de paiement accordées aux clients. Elle vise à encadrer l’exposition au risque tout en facilitant les ventes à crédit.

L’analyse crédit permet d’évaluer la solvabilité d’un client avant de lui accorder des conditions de paiement. Elle aide à prévenir les impayés, à sécuriser la trésorerie et à ajuster les limites de crédit en fonction du profil de risque.

L’analyse crédit permet d’évaluer la solvabilité d’un client avant de lui accorder des conditions de paiement. Elle aide à prévenir les impayés, à sécuriser la trésorerie et à ajuster les limites de crédit en fonction du profil de risque.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises