Un de vos clients tarde à régler une facture importante. Vous avez envoyé plusieurs relances, mais aucun paiement ne semble arriver. Vous hésitez : devez-vous encore espérer un règlement ou considérer cette créance comme une perte définitive ? Différencier une créance douteuse d’une créance irrécouvrable permet d’adopter la bonne approche comptable et financière.

Cet article vous aide à comprendre leur différence, à maîtriser leur comptabilisation et à adopter les meilleures stratégies pour limiter leur impact sur votre trésorerie.

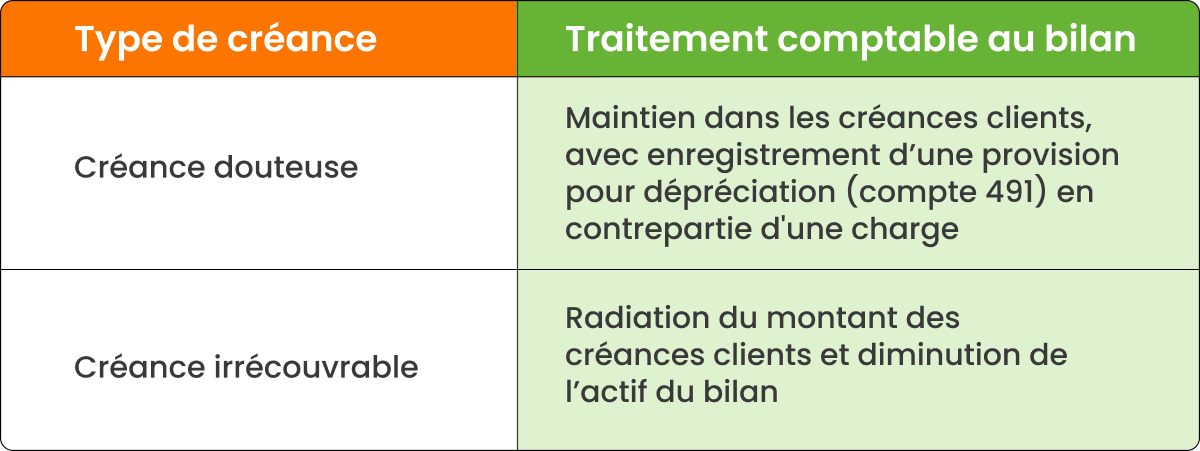

Une créance douteuse correspond à une créance client dont le recouvrement est incertain. Cette incertitude résulte généralement d’un retard de paiement prolongé ou de difficultés financières du débiteur. Elle reste comptabilisée dans les créances clients, mais fait l’objet d’une provision pour dépréciation afin d’anticiper un éventuel défaut de paiement.

Une créance irrécouvrable est une créance définitivement perdue. Elle est constatée lorsque toutes les démarches de recouvrement ont échoué et qu’aucune récupération n’est possible. Elle est alors radiée du bilan et comptabilisée en perte dans le compte de résultat.

L’impact comptable et financier de ces créances varie en fonction de leur statut. Tandis que la créance douteuse impose une anticipation du risque et un ajustement des provisions, la créance irrécouvrable entraîne une perte effective et modifie les états financiers. Ces distinctions influencent directement la présentation du bilan, du compte de résultat et des flux de trésorerie.

La comptabilisation des créances douteuses et irrécouvrables impacte directement les états financiers de l’entreprise.

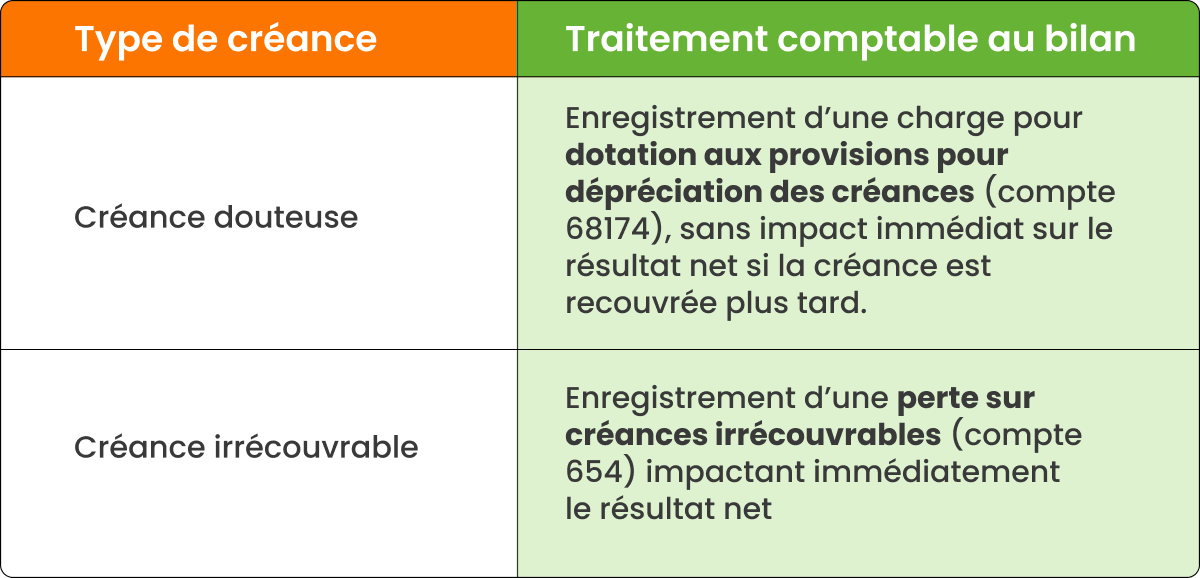

Tandis que la créance douteuse entraîne une provision qui ajuste la valeur des actifs sans impact immédiat sur le résultat net, la créance irrécouvrable se traduit par une perte définitive, affectant directement la rentabilité.

La créance douteuse reste un actif, mais avec une valeur ajustée en fonction du risque estimé. Une fois déclarée irrécouvrable, elle disparaît des actifs, ce qui réduit la valeur des créances clients et modifie la structure du bilan.

Une provision pour créances douteuses peut être réajustée si le client finit par payer. En revanche, une créance irrécouvrable est une perte définitive qui diminue directement le bénéfice de l’entreprise.

Une créance douteuse n’a pas d’impact immédiat sur la trésorerie, car elle reste comptabilisée comme un actif. Toutefois, la nécessité de constituer une provision pour dépréciation réduit le résultat comptable de l’exercice. Si le client finit par payer, la provision est reprise, ce qui annule l’impact sur le résultat. À l’inverse, si la créance devient irrécouvrable, elle devra être radiée définitivement.

Une créance irrécouvrable entraîne une perte effective, diminuant directement la rentabilité de l’entreprise. Contrairement à la créance douteuse, aucune récupération n’est possible, ce qui affecte le résultat net de manière définitive. Cette perte réduit les capitaux propres et peut fragiliser la solidité financière de l’entreprise, notamment si les créances irrécouvrables représentent une part importante du chiffre d’affaires.

L’augmentation du nombre de créances douteuses ou irrécouvrables a un effet négatif sur les ratios financiers. Un DSO (Days Sales Outstanding) élevé traduit une détérioration du délai moyen de recouvrement des créances, signalant une gestion inefficace des créances clients. Cette mauvaise gestion peut également affecter la capacité de financement de l’entreprise, réduisant sa liquidité et augmentant son besoin en fonds de roulement.

Le traitement comptable des créances douteuses et irrécouvrables suit des règles précises. La créance douteuse fait l’objet d’une provision pour dépréciation, permettant d’anticiper une éventuelle perte sans la comptabiliser immédiatement. En revanche, une créance irrécouvrable est définitivement radiée et comptabilisée comme une perte.

Lorsqu’une créance devient douteuse, une provision pour dépréciation est enregistrée pour ajuster la valeur des créances clients. Cette provision est réversible : elle peut être reprise si la créance est finalement payée ou ajustée si la situation du client se détériore.

Exemple :

Un client a une facture impayée de 10 000 €, échue depuis plus de 90 jours. L’entreprise considère cette créance comme douteuse et décide de provisionner 50 % du montant, soit 5 000 €.

Écriture comptable pour la constatation d’une créance douteuse

| Date | Intitulé du compte | Débit | Crédit |

| 31/07/2024 | Dotation aux provisions pour dépréciation des créances (68174) | 5 000 € | – |

| 31/07/2024 | Provision pour dépréciation des créances (491) | – | 5 000 € |

Impact : l’entreprise conserve la créance dans son actif, mais réduit sa valeur nette en provisionnant une perte potentielle.

Reprise de provision en cas de recouvrement

Si le client finit par payer les 10 000 €, l’entreprise doit annuler la provision enregistrée précédemment.

| Date | Intitulé du compte | Débit | Crédit |

| 30/09/2024 | Provision pour dépréciation des créances (491) | 5 000 € | – |

| 30/09/2024 | Reprise de provision sur créances douteuses (78174) | – | 5 000 € |

| 30/09/2024 | Banque (512) | 10 000 € | – |

| 30/09/2024 | Créances clients (411) | – | 10 000 € |

Impact : la créance est récupérée et la provision est annulée, ce qui améliore le résultat de l’entreprise.

Pour en savoir plus sur l’estimation des pertes liées aux créances et les différentes méthodes de calcul d’une provision pour créances douteuses, consultez notre article : Comment anticiper et comptabiliser une provision pour créances douteuses ?

Comptabilisation des créances irrécouvrables

Une créance devient irrécouvrable lorsque toutes les démarches de recouvrement ont échoué. Elle est alors radiée du bilan et comptabilisée en perte. Si une provision avait été constituée, elle est annulée.

Exemple :

Un client fait faillite et ne peut plus payer sa facture de 8 000 €. L’entreprise doit radier cette créance.

Écriture comptable pour la radiation d’une créance irrécouvrable sans provision

| Date | Intitulé du compte | Débit | Crédit |

| 30/09/2024 | Pertes sur créances irrécouvrables (654) | 8 000 € | – |

| 30/09/2024 | Créances clients (411) | – | 8 000 € |

Impact : L’entreprise acte la perte dans son compte de résultat et supprime la créance du bilan.

Écriture comptable pour la radiation d’une créance irrécouvrable avec provision préexistante

Exemple : Une entreprise avait provisionné 40 % d’une créance de 12 000 € (soit 4 800 €) en raison de doutes sur le paiement. Finalement, la créance est confirmée comme irrécouvrable et doit être radiée.

| Date | Intitulé du compte | Débit | Crédit |

| 30/09/2024 | Provision pour dépréciation des créances (491) | 4 800 € | – |

| 30/09/2024 | Pertes sur créances irrécouvrables (654) | 7 200 € | – |

| 30/09/2024 | Créances clients (411) | – | 12 000 € |

Impact : L’entreprise réduit la perte nette en utilisant la provision déjà comptabilisée. L’effet sur le résultat est de 7 200 € au lieu de 12 000 €.

Traitement fiscal spécifique : récupération de la TVA sur les créances irrécouvrables

Si la créance irrécouvrable inclut de la TVA, l’entreprise peut demander à récupérer cette taxe auprès de l’administration fiscale. La restitution est possible uniquement si l’irrécouvrabilité est justifiée par un certificat.

Exemple d’écriture comptable pour la récupération de la TVA sur une créance irrécouvrable de 12 000 € TTC (dont 2 000 € de TVA)

| Date | Intitulé du compte | Débit | Crédit |

| 30/09/2024 | TVA collectée (4457) | 2 000 € | – |

| 30/09/2024 | Clients douteux (411) | – | 2 000 € |

L’entreprise récupère ainsi la TVA et réduit l’impact de la créance irrécouvrable sur sa trésorerie.

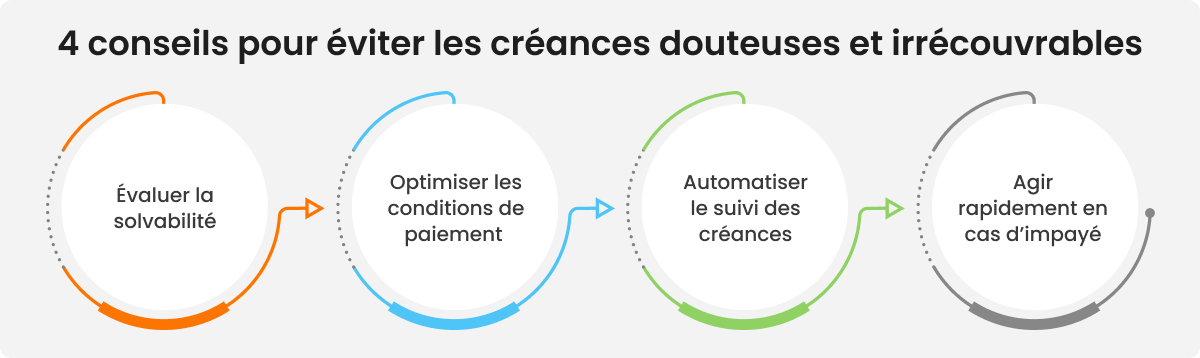

Une gestion rigoureuse des comptes clients permet de limiter les risques d’impayés et d’éviter que des créances ne deviennent irrécouvrables. L’anticipation, la structuration des processus et le suivi régulier des paiements sont les leviers pour sécuriser la trésorerie de l’entreprise.

L’évaluation de la solvabilité des clients en amont est une première étape. La mise en place d’un processus de scoring basé sur des critères financiers comme les bilans comptables, l’endettement ou les ratios de liquidité permet d’identifier les clients à risque. La consultation de bases de données comme Infogreffe, le BODACC ou les agences de notation financière offre une vision plus précise de leur situation. Pour les nouveaux clients ou ceux présentant un historique incertain, des garanties de paiement peuvent être exigées.

L’encadrement des conditions de paiement est une autre mesure préventive efficace. L’établissement de délais de paiement adaptés au secteur d’activité, l’exigence d’acomptes sur les commandes importantes et l’application de pénalités en cas de retard sont autant de leviers pour sécuriser les transactions.

Un suivi rigoureux des créances clients permet d’anticiper les retards de paiement et de réagir rapidement. L’automatisation des relances, l’envoi de rappels avant échéance et la mise en place d’un tableau de bord des encours clients facilitent l’identification des factures à risque. La segmentation des clients en fonction de leur comportement de paiement permet également d’adapter les actions de recouvrement.

Une procédure de recouvrement efficace repose sur une organisation claire et structurée. L’entreprise doit définir les étapes successives de relance, en commençant par les rappels amiables, puis les mises en demeure et, si nécessaire, le recours à un contentieux judiciaire. Dans certains cas, la négociation d’un échéancier de paiement peut permettre de récupérer une partie des sommes dues tout en maintenant une relation commerciale avec le client.

La surveillance des signaux d’alerte permet d’identifier les créances à risque avant qu’elles ne deviennent irrécouvrables. Des retards de paiement récurrents, des demandes fréquentes de reports d’échéance ou une baisse soudaine du volume de commandes peuvent indiquer des difficultés financières chez un client. Une évaluation régulière de la santé financière des principaux partenaires commerciaux est donc indispensable.

La diversification du portefeuille clients réduit l’exposition au risque en évitant une dépendance excessive à un nombre limité de partenaires. Une répartition équilibrée des encours clients permet de limiter l’impact financier d’un éventuel impayé.

L’utilisation d’outils d’automatisation spécialisés en gestion du crédit client et de recouvrement des créances facilite le suivi des transactions. Les logiciels dédiés permettent de centraliser les informations, d’évaluer en temps réel la solvabilité des clients et d’optimiser les relances.

L’automatisation des processus de recouvrement permet d’optimiser la gestion des créances et de réduire le risque d’impayés. En intégrant des solutions intelligentes, les entreprises peuvent anticiper les créances douteuses, accélérer les paiements et limiter l’impact des créances irrécouvrables sur leur trésorerie.

L’accès à une vue d’ensemble en temps réel des factures impayées et des interactions avec les clients est un levier essentiel pour limiter les retards de paiement. Les logiciels de recouvrement automatisés centralisent les données et offrent un suivi chronologique des actions menées.

L’intégration d’outils prédictifs basés sur l’analyse des historiques de paiement permet d’identifier les clients les plus susceptibles d’être en défaut. En croisant plusieurs critères (ancienneté de la créance, comportement de paiement, notation financière), les entreprises peuvent prioriser leurs actions de recouvrement et prévenir l’accumulation des créances irrécouvrables.

L’automatisation des relances permet de structurer le suivi des créances et d’optimiser les délais de paiement. Grâce à des workflows intelligents, les relances sont adaptées au profil du client et au niveau de risque associé.

Les systèmes automatisés prennent en charge l’envoi de rappels par e-mail, SMS ou courrier, selon une fréquence ajustée à l’historique de paiement. Cette approche réduit le besoin d’interventions manuelles et accélère le recouvrement des créances.

En supprimant les tâches répétitives, l’automatisation libère du temps pour les équipes en charge du recouvrement, leur permettant de se concentrer sur les dossiers les plus sensibles et les négociations complexes.

Les solutions de recouvrement automatisées s’intègrent directement aux logiciels comptables et ERP, garantissant une gestion fluide des créances. Lorsqu’une créance devient irrécouvrable, les écritures comptables nécessaires sont générées automatiquement, assurant une comptabilisation précise et conforme aux obligations fiscales.

Cette synchronisation entre le recouvrement et la comptabilité permet de mettre à jour en temps réel les créances douteuses et irrécouvrables, évitant les écarts entre les différentes bases de données financières.

Les outils automatisés offrent des analyses avancées permettant de suivre les tendances de paiement, d’anticiper les risques et d’optimiser les décisions financières. Grâce à des rapports détaillés, les entreprises disposent d’une vision claire sur l’évolution des créances et l’efficacité des actions de recouvrement.

La réduction des délais moyens de paiement (DSO – Days Sales Outstanding) constitue un enjeu majeur pour la trésorerie des entreprises. En accélérant le recouvrement des créances et en réduisant le volume de créances douteuses, l’automatisation améliore la stabilité financière et limite le recours à des financements externes.

L’automatisation du recouvrement n’élimine pas totalement les créances irrécouvrables, mais elle permet de les anticiper, d’en réduire le volume et d’optimiser leur gestion. En combinant analyse prédictive, relances automatisées et intégration comptable, les entreprises renforcent leur contrôle sur leur poste client et sécurisent leur trésorerie.

Avec la solution de recouvrement de HighRadius, bénéficiez d’un logiciel complet de gestion du recouvrement, alliant intelligence artificielle et automatisation pour optimiser les encaissements et réduire le risque d’impayés.

Découvrez dès maintenant comment HighRadius peut transformer votre processus de recouvrement !

Une créance douteuse est une créance dont le recouvrement est incertain en raison d’un retard de paiement ou de difficultés financières du débiteur. Une créance irrécouvrable, en revanche, est une créance définitivement perdue, après l’échec de toutes les tentatives de recouvrement. Elle doit être radiée des comptes et comptabilisée en perte.

Où placer la provision pour créance douteuse dans le bilan ?

Comment prouver l’irrécouvrabilité d’une créance ?

La provision pour créance douteuse est comptabilisée en diminution des créances clients dans l’actif du bilan. Elle est inscrite dans le compte 491 – Provisions pour dépréciation des comptes clients, ce qui ajuste la valeur nette des créances en tenant compte du risque d’impayé.

L’irrécouvrabilité d’une créance doit être justifiée par des documents officiels tels qu’un jugement de liquidation judiciaire du débiteur, un certificat de non-valeur délivré par un huissier, ou la preuve de l’échec des relances et actions de recouvrement. Cette justification est essentielle pour pouvoir déduire fiscalement la perte.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises