Qu’est-ce qu’une créance irrécouvrable et que faire lorsqu’elle survient ?

Cet article aborde tout ce qu’il faut savoir sur les créances irrécouvrables : leur calcul, leur comptabilisation et les stratégies pour prévenir et limiter ces pertes financières.

Une créance irrécouvrable correspond à une somme due par un client que votre entreprise ne peut plus récupérer, malgré toutes les tentatives de recouvrement amiables et judiciaires. Par définition, une créance irrécouvrable est :

| Bon à savoir : ne pas confondre créance irrécouvrable et créance douteuse La créance irrécouvrable est comptabilisée comme une perte, contrairement à une créance douteuse, dont le paiement est encore incertain. Elle n’est pas considérée comme perdue tant que toutes les tentatives de recouvrement n’ont pas été épuisées, qu’il s’agisse d’un règlement amiable, d’une négociation ou d’un recours judiciaire. |

Parmi les cas les plus courants qui expliqueraient pourquoi des créances deviennent irrécouvrables, on retrouve :

La déclaration d’une créance irrécouvrable permet de récupérer la TVA facturée. Suivre un processus garantit le respect des obligations comptables et offre une justification légale en cas de contrôle.

Voici les étapes à suivre pour transformer une créance irrécouvrable en perte comptable :

Recouvrement amiable

Avant de considérer une créance comme irrécouvrable, il est obligatoire d’entreprendre une procédure de recouvrement, telle que :

Recouvrement judiciaire

Si les démarches amiables échouent, le créancier peut :

| À retenir : Gardez la documentation des démarches Toutes les étapes entreprises doivent être soigneusement documentées (copies de courriers, notes d’appels, preuves de refus ou d’échec). Cette documentation permet de justifier le caractère irrécouvrable de la créance. |

Qu’est-ce qu’un certificat d’irrécouvrabilité ?

Ce document atteste que toutes les démarches pour recouvrer la dette ont échoué et qu’elle est définitivement irrécouvrable. Il peut être délivré par :

Les mentions obligatoires du certificat

Le certificat doit inclure :

Reclassification d’une créance douteuse à irrécouvrable

Une créance est d’abord classée comme douteuse lorsque le risque de non-paiement devient probable, mais sans certitude. À ce stade, l’entreprise doit :

Lorsque toutes les tentatives de recouvrement de créance échouent et qu’un certificat d’irrécouvrabilité est obtenu, la créance passe de douteuse à irrécouvrable. Elle est alors définitivement comptabilisée en tant que perte.

Pour limiter la perte financière, le créancier peut demander le remboursement de la TVA. Ce processus nécessite toutefois le respect de démarches précises :

| Bon à savoir : Dans la majorité des cas, la transmission de la copie au client n’est pas indispensable. Les entreprises privilégient l’envoi d’un état récapitulatif des factures irrécouvrables, avec l’ensemble des informations pour le débiteur et l’administration fiscale. La récupération de la TVA doit être effectuée dans les délais légaux, généralement lors de la déclaration de TVA suivant la constatation de la perte. |

Une perte sur créance irrécouvrable correspond au montant d’une facture impayée définitive après l’échec de toutes les tentatives de recouvrement amiables et judiciaires. Elle est enregistrée dans les états financiers pour refléter la suppression de la créance des actifs et comme perte sur le résultat de l’entreprise.

XYZ Manufacturing fournit des matières premières à crédit à Building Solutions Inc., une entreprise de construction. En raison de retards imprévus et de difficultés financières, Building Solutions Inc. ne parvient pas à régler ses factures de 50 000 €.

Malgré plusieurs relances et démarches de recouvrement infructueuses, XYZ Manufacturing conclut que cette somme ne sera jamais payée. Les 50 000 € sont alors comptabilisés comme une perte sur créance irrécouvrable, supprimant la créance des actifs du bilan et l’enregistrant comme une charge dans le compte de résultat.

Les créances irrécouvrables peuvent être calculées et enregistrées à l’aide de deux méthodes principales : la radiation directe, qui comptabilise la perte lorsque la créance est confirmée comme irrécouvrable, et l’allocation, qui repose sur une estimation anticipée des pertes potentielles. Ces approches diffèrent dans leur application et leur impact sur les états financiers.

La créance irrécouvrable est enregistrée comme une charge uniquement lorsqu’elle est définitivement jugée irrécouvrable. Le ratio de créances irrécouvrables est calculé en divisant le montant non recouvrable par le total des ventes ou des comptes clients de l’année.

Cette méthode est simple mais manque de précision. Elle ne peut être appliquée que lorsque la non-recouvrabilité de la créance est confirmée, ce qui peut prendre du temps. Elle est plus adaptée aux petites transactions et n’est pas conforme aux normes comptables GAAP ni au principe d’appariement des revenus, car elle ne permet pas d’anticiper les pertes.

L’approche par allocation repose sur l’estimation des pertes potentielles avant qu’elles ne surviennent. Deux méthodes sont utilisées pour calculer ces estimations :

Ces deux méthodes permettent de maintenir une provision pour pertes dans un compte d’actifs contra, tout en reflétant les risques dans leurs états financiers.

Détail du calcul du pourcentage des créances irrécouvrables

Cette approche repose sur un taux de créances irrécouvrables déterminé à partir des performances passées.

Ce pourcentage est appliqué aux ventes à crédit actuelles pour calculer la provision. Par exemple, 1 % des ventes à crédit actuelles peut être affecté au compte de provision pour créances douteuses.

Zoom sur la méthode d’ancienneté des comptes clients

Exemple d’attribution :

Pour calculer les créances irrécouvrables anticipées, on applique ces pourcentages aux montants des factures dans chaque catégorie et on additionne les résultats. Ce total est affecté au compte de provision pour refléter les pertes potentielles.

| Critère | Radiation directe | Allocation |

| Moment de reconnaissance | Lorsque la créance est confirmée irrécouvrable. | Avant que la créance ne devienne irrécouvrable. |

| Conformité comptable | Non conforme aux normes GAAP. | Conforme aux normes GAAP et aux pratiques IFRS. |

| Complexité | Simple et directe. | Nécessite des estimations et des ajustements. |

| Précision des prévisions | Faible, car basée uniquement sur des pertes actées. | Élevée, grâce aux estimations basées sur l’historique. |

Pour comptabiliser une créance irrécouvrable, deux scénarios peuvent se présenter : soit la créance est directement inscrite comme une perte (radiation directe), soit elle a été provisionnée au préalable (provision pour créances douteuses). Voici les étapes détaillées :

Lorsqu’aucune provision n’a été constituée auparavant, la créance irrécouvrable est directement inscrite en perte :

Écriture comptable :

Exemple :

Une créance de 10 000 € devient irrécouvrable, dont 8 333 € HT et 1 667 € de TVA.

Si la créance a été provisionnée comme douteuse avant d’être confirmée irrécouvrable, il faut ajuster les comptes pour refléter cette transition.

Écriture comptable pour l’annulation de la provision :

Écriture comptable pour constater la perte :

Exemple :

Une provision de 8 333 € a été constituée pour une créance douteuse qui devient irrécouvrable. La créance inclut également 1 667 € de TVA.

Lorsque la créance est directement radiée après provision, les comptes clients sont ajustés en conséquence :

| Scénario | Compte débité | Compte crédité |

| Radiation directe | 654 – Pertes sur créances irrécouvrables | 411 – Clients |

| 4457 – TVA collectée | ||

| Provision pour créance douteuse | 491 – Provision pour dépréciation des clients | 78174 – Reprises sur provisions |

| 654 – Pertes sur créances irrécouvrables | 416 – Clients douteux ou litigieux | |

| 4457 – TVA collectée |

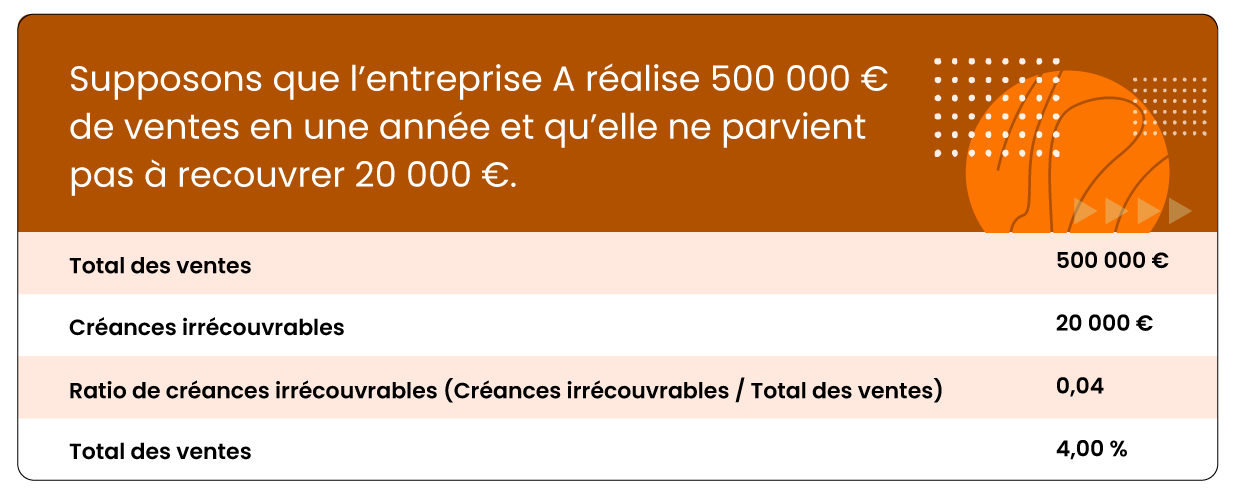

Le ratio de créances irrécouvrables mesure la part des revenus perdus. Il est calculé en divisant le total des créances irrécouvrables par les ventes nettes, ce qui permet de déterminer le pourcentage des ventes affecté par les pertes dues à des clients défaillants.

Ce ratio est un KPI pour évaluer l’efficacité des politiques de crédit et des processus de recouvrement d’une entreprise :

Exemple :

Un ratio élevé, comme mentionné par un rapport de McKinsey (2 % en moyenne en Europe et en Amérique du Nord avant la pandémie), est préoccupant. Il peut refléter des causes externes, comme des difficultés financières chez les clients, mais aussi internes, comme une gestion insuffisante des comptes clients. En tant que KPI, ce ratio permet d’identifier les axes d’amélioration pour réduire les pertes et renforcer la santé financière de l’entreprise.

Adopter des stratégies adaptées permet de limiter les pertes liées aux créances irrécouvrables. Voici neuf actions concrètes pour réduire ces risques :

1. Evaluer la solvabilité des clientsAvant d’accorder un crédit, vérifiez la stabilité financière et la solvabilité des nouveaux clients à l’aide d’analyses approfondies de crédit.

2. Définir des politiques de crédit claires

Élaborez des politiques de crédit précises en spécifiant les limites de crédit, les conditions de paiement et les sanctions en cas de retard.

3. Mettre en place un processus de recouvrement proactif

Adoptez une approche proactive en identifiant les clients à risque avant les échéances de paiement. Réduisez les délais de paiement (DSO) et limitez les créances irrécouvrables en intervenant rapidement.

4. Proposer des remises pour paiement anticipé

Encouragez les paiements rapides en offrant des remises pour paiement anticipé. Une légère réduction peut inciter les clients à régler plus tôt, améliorant les flux de trésorerie.

5. Négocier des plans de paiement

Proposez des plans de paiement réalistes aux clients en difficulté financière pour leur permettre de régler progressivement leurs dettes.

6. Construire des relations solides

Établissez des relations durables avec vos clients pour renforcer la confiance et leur fidélité, ce qui les incite à respecter leurs engagements financiers.

7. Suivre l’évolution des crédits (surveillance)

Utilisez des outils automatisés pour surveiller en continu les profils de crédit des clients et identifier rapidement tout changement susceptible d’impacter leur capacité à payer.

8. Assurer une visibilité en temps réel sur la santé financière des clients

Automatisez les vérifications de crédit et actualisez régulièrement les limites de crédit. Cette visibilité permet d’éviter les limites de crédit irréalistes et de mieux gérer les risques.

9. Automatiser la facturation

Implémentez la facturation électronique pour accélérer le traitement des factures, réduire les retards de paiement et minimiser les pertes liées aux inefficacités des processus manuels.

En adoptant ces pratiques, les entreprises réduisent les risques de créances irrécouvrables et assurent une meilleure santé financière à long terme.

Les logiciels de recouvrement offrent des résultats tangibles en optimisant la gestion des comptes clients. Ils permettent de réduire significativement les comptes en retard grâce à des actions ciblées et automatisées, tout en améliorant la productivité des équipes de recouvrement en éliminant les tâches répétitives. En parallèle, ces outils contribuent à diminuer les délais de paiement (DSO), renforçant ainsi les flux de trésorerie et la stabilité financière de l’entreprise.

HighRadius propose une solution de recouvrement alimentée par l’intelligence artificielle, combinant automatisation et hiérarchisation des tâches. Sa plateforme aide à prioriser les 20 % de clients les plus stratégiques tout en automatisant les processus pour les 80 % de clients restants. Grâce à ses outils d’analyse et de gestion avancés, elle offre :

Découvrez comment cette solution peut transformer votre processus de recouvrement et renforcer la santé financière de votre entreprise.

Les créances irrécouvrables sont comptabilisées comme une perte dans le compte de résultat et supprimées des actifs au bilan. Elles peuvent également permettre de récupérer la TVA facturée sous réserve d’un certificat d’irrécouvrabilité.

Une créance irrécouvrable permet de récupérer la TVA initialement facturée si son caractère irrécouvrable est prouvé. Cela nécessite un certificat d’irrécouvrabilité et le respect des démarches fiscales en vigueur.

Une créance peut être radiée lorsqu’elle est définitivement jugée irrécouvrable après l’échec de toutes les tentatives de recouvrement, comme une liquidation judiciaire ou un délai de prescription expiré.

Non, les créances irrécouvrables ne sont pas un actif courant. Elles sont retirées des actifs et comptabilisées comme une perte dans le compte de résultat.

Lorsqu’une créance irrécouvrable est finalement recouvrée, le montant doit être crédité au compte de pertes sur créances irrécouvrables et débité au compte de trésorerie ou de banque.

Une créance est qualifiée d’irrécouvrable lorsqu’il est confirmé qu’elle ne sera jamais recouvrée, généralement après des démarches infructueuses ou la réception d’un certificat d’irrécouvrabilité.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises