Credit management : de l’évaluation du risque à l’optimisation de sa gestion

27 March, 2025

14 minute read

,

Last updated: 27 March, 2025

Introduction

Votre entreprise maîtrise-t-elle vraiment son risque client ?Accorder du crédit, c’est prendre un risque. Trop restrictif, le credit management freine les opportunités commerciales. Trop laxiste, il met en péril la trésorerie. Ajouter à cela des pratiques obsolètes, comme une évaluation de solvabilité statique ou des processus d’approbation manuels, ralentissant la prise de décision et augmentant le risque d’impayés.

Un credit management performant ne se limite pas à accorder du crédit : il anticipe, ajuste et protège la rentabilité.

Cet article vous guidera à travers les étapes clés pour évaluer le risque client, les défis du credit management et les meilleures pratiques pour un suivi rigoureux et une réévaluation continue des encours.

Optimiser votre credit management, c’est sécuriser vos flux de trésorerie et renforcer votre position financière. Prêts à reprendre le contrôle ?

Qu’est-ce que le credit management ?

Le credit management consiste à accorder du crédit aux clients tout en évaluant leur solvabilité. Il s’agit d’analyser leur capacité de remboursement avant d’octroyer un crédit.

L’équipe en charge examine plusieurs critères : historique de crédit, états financiers, comportement de paiement. Sur cette base, elle décide d’accorder ou non un crédit et fixe, si nécessaire, une limite adaptée.

La structuration du credit management permet de sécuriser le chiffre d’affaires en limitant les risques d’impayés. Un mauvais encadrement du crédit peut entraîner des problèmes de liquidité, une hausse des créances douteuses et des tensions financières. À l’inverse, une gestion efficace permet de soutenir la croissance commerciale en garantissant un équilibre entre prise de risque et rentabilité.

Le rôle des credit managers dans l’évaluation du risque de crédit

Les credit managers supervisent l’octroi de crédit aux clients et veillent à limiter les risques financiers. Leur mission repose sur l’analyse des données financières, l’évaluation de la solvabilité client et la définition des limites de crédit adaptées. Une limite trop élevée expose l’entreprise aux impayés, tandis qu’une limite trop basse freine les opportunités commerciales. Trouver le bon équilibre permet de faciliter les ventes tout en maîtrisant le risque client.

Responsabilités clés des credit managers

Gestion de l’exposition au crédit : surveillance et ajustement des limites de crédit pour limiter l’exposition aux risques.

Approbation des demandes de crédit : évaluation de la solvabilité, définition des conditions de crédit et validation ou rejet des demandes selon les critères de risque.

Réduction du DSO : optimisation de la facturation, application stricte des limites de crédit, automatisation des relances et mise en place d’incitations pour accélérer les paiements.

Stratégie de recouvrement : mise en place d’un plan d’action incluant relances régulières, procédures d’escalade et négociation avec les clients en retard de paiement.

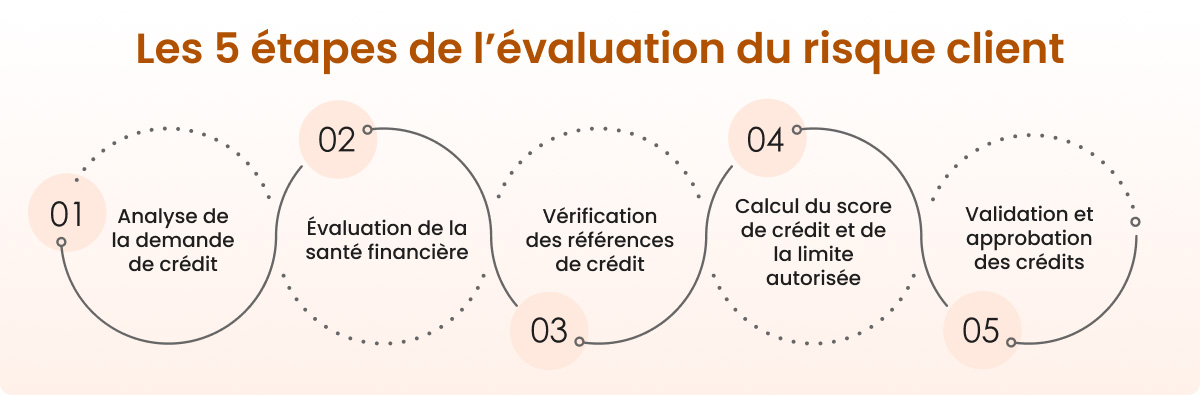

Les étapes pour évaluer le risque client dans le crédit management

Un credit management efficace repose sur plusieurs étapes pour évaluer le risque client, fixer des limites adaptées et surveiller les paiements. Basé sur les 5 C du crédit – capacité, capital, conditions, caractère et garantie (collateral) – le processus suit ces étapes :

1. Analyse de la demande de crédit

L’examen de la demande de crédit permet de collecter des informations sur l’entreprise : raison sociale, adresse, documents fiscaux et financiers, ainsi que les premières indications sur sa capacité de paiement.

2. Évaluation de la santé financière

L’analyse des rapports d’agences de crédit permet d’examiner la notation du client et ses antécédents de paiement. Les états financiers publics (flux de trésorerie, compte de résultat, bilan) sont aussi étudiés pour mesurer la solidité financière. Pour les clients existants, l’évaluation inclut leur historique de paiement et les données financières tierces.

3. Vérification des références de crédit

Les équipes de crédit demandent des références de crédit, telles que des références bancaires et commerciales, pour vérifier la position financière et confirmer la solvabilité de l’acheteur.

4. Calcul du score de crédit et de la limite autorisée

Les modèles de scoring, adaptés à chaque secteur et politique de crédit, permettent d’évaluer le risque client. Plusieurs critères sont pris en compte :

Santé financière : analyse des états financiers et ratios clés propres à l’industrie.

Comportement de paiement : historique des paiements et indicateurs comme les jours moyens de retard (ADD – Average Days Delinquent).

Indicateurs opérationnels : ancienneté de l’entreprise, durée de la relation commerciale, effectifs, portefeuille client.

Facteurs environnementaux : impact des risques politiques, économiques ou climatiques selon la zone d’exploitation.

Notations des agences et organismes français : cotation Banque de France (FIBEN), scoring Altares, Ellisphere, assurances-crédit (Coface, Euler Hermes, Atradius), ainsi que les bilans accessibles via Infogreffe et Score 3.

Une fois le score calculé, une limite de crédit adaptée est attribuée au client.

5. Validation et approbation des crédits

L’approbation de la limite de crédit suit une hiérarchie définie. Un analyste crédit peut valider une demande jusqu’à 10 000 €, tandis que des montants supérieurs nécessitent l’intervention du responsable crédit, du VP crédit ou d’autres décideurs. Ce processus garantit un contrôle rigoureux des expositions à risque.

Bon à savoir : Les limites de crédit ne sont pas statiques et doivent être réévaluées périodiquement en fonction de la performance financière du client et des conditions du marché.

Suivi du credit management et réévaluation des risques clients

L’évaluation initiale d’un client ne suffit pas à garantir une gestion complète du risque du crédit. Les conditions financières évoluent, et un client solvable aujourd’hui peut rencontrer des difficultés demain. Le suivi des crédits clients et une réévaluation régulière permettent d’ajuster les limites de crédit et de prévenir les impayés :

Surveillance du comportement de paiement

Le suivi des encaissements permet de détecter rapidement les premiers signes de détérioration financière. Une augmentation des retards de paiement, une modification des habitudes de règlement ou des demandes fréquentes d’extensions de délais peuvent indiquer un risque croissant.

Les KPI à suivre :

Days Sales Outstanding (DSO) : nombre moyen de jours nécessaires pour encaisser une facture. Un DSO en hausse peut signaler un allongement des délais de paiement.

Jours moyens de retard (ADD) : délai moyen entre l’échéance et le paiement effectif. Une hausse progressive indique une baisse de discipline financière chez le client.

Taux de retards de paiement : pourcentage des factures payées en retard. Un taux élevé révèle un risque accru d’impayés.

Réévaluation périodique de la solvabilité

Les entreprises doivent contrôler leurs politiques de crédit en fonction de la sensibilité du portefeuille client. Les clients stratégiques ou à haut risque sont examinés plus fréquemment. Cette réévaluation repose sur :

L’analyse des nouveaux états financiers pour mesurer l’évolution des performances.

La mise à jour des scores de crédit en tenant compte des comportements de paiement récents.

La consultation des agences de notation pour identifier d’éventuelles alertes sur la santé financière du client.

Les KPI à suivre :

Score de crédit client : note attribuée selon les états financiers, les paiements et les notations externes.

Taux de clients à risque : proportion de clients classés comme à risque élevé dans le portefeuille.

Ajustement des limites de crédit

Une limite de crédit ne doit pas être figée. Si un client améliore sa situation financière, augmenter son plafond peut renforcer la relation commerciale. À l’inverse, une baisse de solvabilité nécessite un ajustement des conditions de paiement (réduction du crédit, exigence d’acomptes, passage à des paiements comptants).

Les KPI à suivre :

Taux d’utilisation des limites de crédit : part des crédits consommés par rapport aux limites autorisées.

Montant total des encours clients : suivi des créances en cours, segmenté par niveau de risque.

Gestion proactive des clients à risque

Lorsque des signaux faibles indiquent un risque de défaillance, mettre en place une politique de paiement adaptée permet d’anticiper les difficultés. Contacter le client en amont, proposer un plan de paiement adapté ou ajuster les conditions contractuelles peut éviter une situation d’impayé.

Les KPI à suivre :

Taux de créances douteuses : pourcentage des créances dépassant un certain seuil de retard (ex. +90 jours).

Montant des créances irrécouvrables : suivi des créances irrécouvrables radiées des comptes.

Le suivi des crédits clients repose sur une multitude d’indicateurs financiers et comportementaux, chacun issu de sources variées : données internes, rapports d’agences de notation, historiques de paiement, états financiers clients. Croiser et analyser ces informations en temps réel devient un défi, surtout pour les entreprises avec un grand volume de transactions.

L’absence de centralisation et d’automatisation ralentit l’identification des clients à risque et complique la prise de décision. Ce manque de visibilité s’ajoute aux autres défis du credit management, qui impactent directement la trésorerie et la relation client.

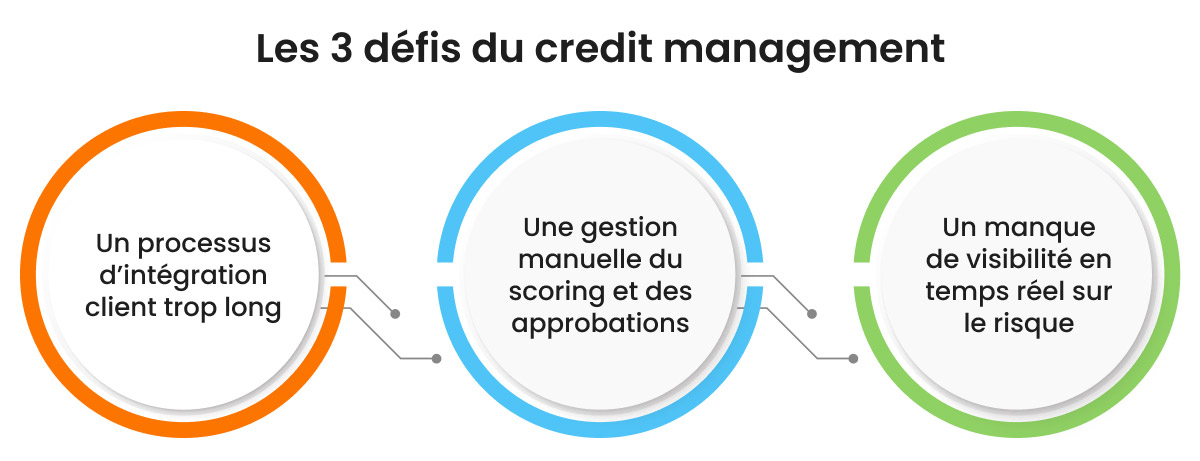

Les 3 défis du credit management

Voici les principaux obstacles auxquels les équipes crédit sont confrontées :

1. Un processus d’intégration client trop long

Les demandes de crédit reposent encore largement sur des documents papier et une saisie manuelle des informations, ce qui génère des erreurs et des dossiers incomplets. Les échanges incessants entre les équipes crédit et les clients pour récupérer les bonnes informations ralentissent la vérification des références et allongent l’intégration, au détriment de l’expérience client.

2. Une gestion manuelle du scoring et des approbations

Les équipes crédit doivent récupérer les rapports d’agences comme D&B, Experian ou Ellisphere pour chaque client, puis analyser manuellement les notations et états financiers avant d’attribuer un score de crédit. Ce traitement, déjà chronophage pour un grand portefeuille, est ralenti par la validation hiérarchique impliquant plusieurs parties prenantes, compliquant encore l’approbation des demandes.

3. Un manque de visibilité en temps réel sur le risque

Comme expliqué plus haut, la réévaluation et le suivi de crédit sont souvent réalisés à intervalles fixes, rendant difficile l’identification rapide des clients à risque. Pourtant, le niveau de risque évolue en permanence. Sans surveillance continue, les équipes passent un temps considérable sur des tâches administratives au lieu d’anticiper les défaillances. Cette absence de visibilité prolonge les délais d’approbation, augmente le risque de créances irrécouvrables et nuit à la relation client.

Optimisation du credit management avec HighRadius

La plateforme de Credit Management basée sur l’IA de HighRadius transforme la gestion du crédit en entreprise. Elle permet de réduire les créances irrécouvrables de 20 % et d’accélérer l’approbation des demandes de crédit de 90 %, garantissant ainsi une meilleure stabilité financière.

1. Intégration client accélérée grâce à une demande de crédit en ligne

Le module de demande de crédit en ligneaccélère l’intégration des clients. Personnalisable par segment de clientèle et disponible en plusieurs langues, il réduit le temps et les erreurs liées à la saisie manuelle. Les demandes préremplies par l’équipe commerciale fluidifient encore davantage le processus, offrant une expérience plus rapide et efficace.

2. Automatisation de la collecte des rapports de crédit et du scoring

L’intégration avec des agences de notation locales et internationales automatise la récupération des scores de crédit, des états financiers et des informations d’assurance-crédit. L’évaluation du risque devient plus rapide et plus fiable grâce à l’automatisation du scoring et des workflows d’approbation. Les modèles de scoring configurables s’adaptent aux différents segments de clientèle et unités commerciales, garantissant une prise de décision cohérente et optimisée.

3. Suivi en temps réel du risque de crédit

Le logiciel offre une visibilité immédiate sur l’évolution des profils de crédit, les comportements de paiement et les mises à jour financières des clients. Grâce à une surveillance proactive, les équipes de credit management peuvent identifier rapidement les clients à risque et ajuster leurs stratégies en fonction des fluctuations économiques.

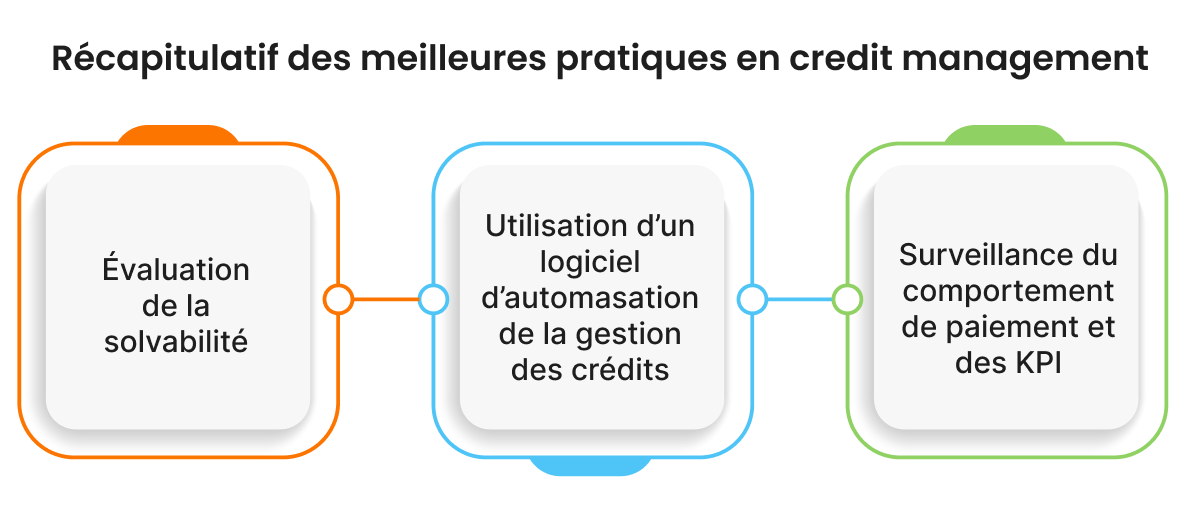

Récapitulatif des meilleures pratiques du credit management pour limiter les risques

Un credit management efficace réduit les créances irrécouvrables, améliore la trésorerie et renforce la relation client. Pour optimiser la gestion des risques de crédit en B2B, voici trois leviers :

Évaluer la solvabilité : vérifier en profondeur la capacité de paiement des clients avant d’accorder un crédit. Analyser les informations fournies, croiser les données financières et s’assurer de la fiabilité du client pour limiter les risques d’impayés.

Exploiter des logiciels de credit management : utiliser les fonctionnalités dédiées au credit management :

automatisation des intégrations clients ;

suivi des encours ;

rappels automatisés ;

reporting avancé pour la gestion des risques.

Surveiller le comportement de paiement : suivre les tendances de paiement, détecter rapidement les retards et appliquer des relances ou des escalades ciblées permet de prévenir les tensions de trésorerie.

Une bonne gestion du crédit nécessitent des outils performants et une approche adaptée aux enjeux financiers de votre entreprise.

Les experts HighRadius vous accompagnent dans la mise en place d’une solution sur-mesure pour automatiser vos processus, réduire les risques d’impayés et optimiser votre trésorerie.

N’attendez plus et demandez à nos experts une démonstration du logiciel de Credit Management

90 % d’amélioration du délai de validation des demandes de crédit.

Simplification des étapes d’intégration de nouveaux clients

Intégration des agences de crédit

Collecte des données des agences automatisée grâce au connecteur API

Évaluation et suivi du crédit automatisé

Gestion du risque client et des limites de crédit grâce aux algorithmes d’évaluation personnalisés

FAQ

1. Qu’est-ce que la gestion du crédit dans l’O2C ?

La gestion du crédit dans le processus Order-to-Cash (O2C) consiste à gérer efficacement l’octroi de crédit aux clients. Cela inclut l’évaluation de la solvabilité, la fixation de limites de crédit appropriées, le suivi des tendances de paiement et la mise en place de stratégies visant à réduire les retards de paiement et les défauts de paiement.

2. Comment calculer la limite de crédit pour un client ?

a limite de crédit d’un client se détermine en fonction de son historique de paiement, de sa santé financière et de son niveau d’endettement. L’analyse repose sur les états financiers (bilans, comptes de résultat), les notations des agences de crédit et des ratios clés comme le ratio d’endettement et la capacité de remboursement. Certaines entreprises utilisent également des modèles de scoring pour attribuer une note de solvabilité et fixer un plafond adapté. Un suivi régulier permet d’ajuster cette limite en fonction de l’évolution du risque client.

3. Pourquoi faire de l’analyse de crédit ?

L’analyse de crédit permet de minimiser le risque d’impayés en s’assurant que les clients disposent de la capacité financière pour honorer leurs engagements. Elle aide à déterminer les conditions de crédit adaptées, comme la limite de crédit et les délais de paiement, tout en préservant la trésorerie de l’entreprise. Une évaluation rigoureuse réduit les créances irrécouvrables, améliore la rentabilité et renforce la stabilité financière globale.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.