Le credit scoring est une méthode née aux États-Unis. Il a d’abord été conçu pour les particuliers, permettant aux banques de décider si un client pouvait obtenir un crédit et à quelles conditions. Avec des modèles comme le FICO Score, les banques ont trouvé une manière rapide et standardisée d’évaluer les risques.

Si cette approche s’est d’abord imposée dans la finance aux États-Unis, elle a ensuite été adaptée au monde de l’entreprise. Contrairement aux particuliers, les entreprises sont évaluées sur la base d’indicateurs comptables et financiers (bilans, ratios de liquidité, comportement de paiement). En France et en Europe, ce modèle repose davantage sur des modèles développés par les entreprises elles-mêmes ou des scores fournis par des agences spécialisées (Altares-D&B, Banque de France, CreditSafe, Coface…).

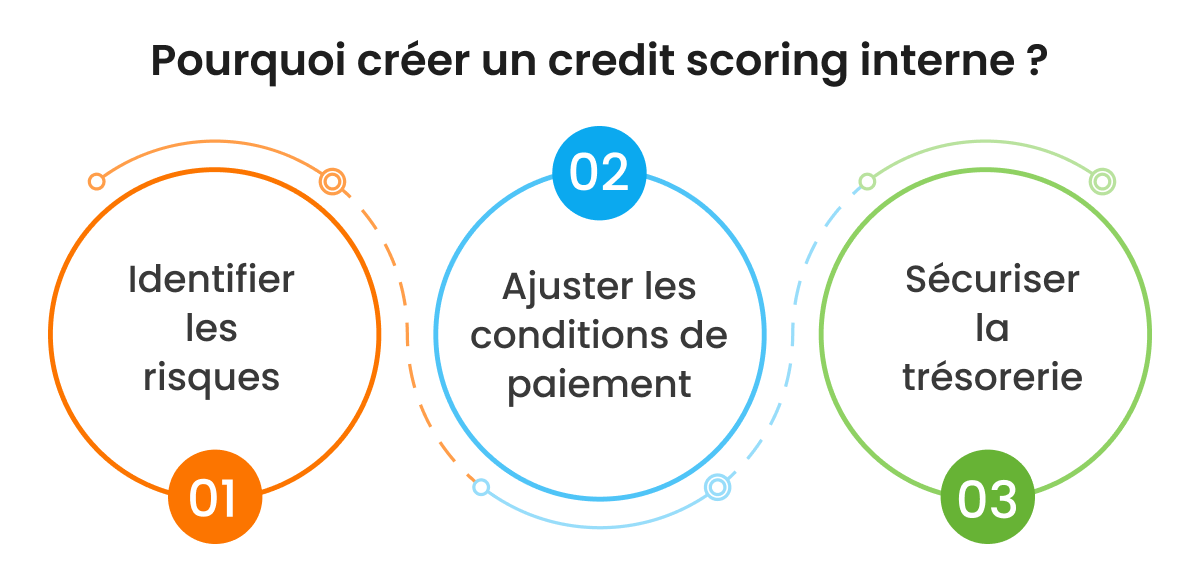

Les modèles de credit scoring permettent d’évaluer la solvabilité des entreprises. En analysant la santé financière d’un client, ils aident à sécuriser le cash flow et à limiter les impayés.

L’évaluation repose sur plusieurs critères financiers et comportementaux :

Chaque critère est pondéré pour attribuer un score de solvabilité. Un bon score permet d’accorder des conditions de paiement plus souples, tandis qu’un score faible impose des précautions (paiement comptant, garanties…).

En l’absence d’un scoring structuré, l’analyse du risque client repose sur des jugements subjectifs, ce qui peut mener à des décisions incohérentes et à une exposition aux impayés. En adoptant une approche standardisée et chiffrée, les entreprises peuvent :

C’est un outil stratégique pour piloter la relation client et maîtriser l’exposition aux risques financiers.

Différents modèles de scoring existent, chacun avec ses propres critères et méthodologies. En France, les entreprises s’appuient principalement sur des scores fournis par des agences spécialisées (Banque de France, Altares-D&B, CreditSafe, Coface…).

Toutefois, certains modèles américains comme FICO et VantageScore sont parfois utilisés par les entreprises multinationales opérant en France.

Cotation Banque de France (FIBEN)

Score Altares-D&B

Score CreditSafe

Scores des assureurs-crédit (Coface, Euler Hermes, Atradius)

Ces modèles permettent une évaluation fine du risque client et sont largement utilisés pour ajuster les conditions de paiement et prévenir les impayés.

Pour les entreprises internationales, les modèles FICO et VantageScore, courants aux États-Unis, sont parfois utilisés pour évaluer les filiales étrangères.

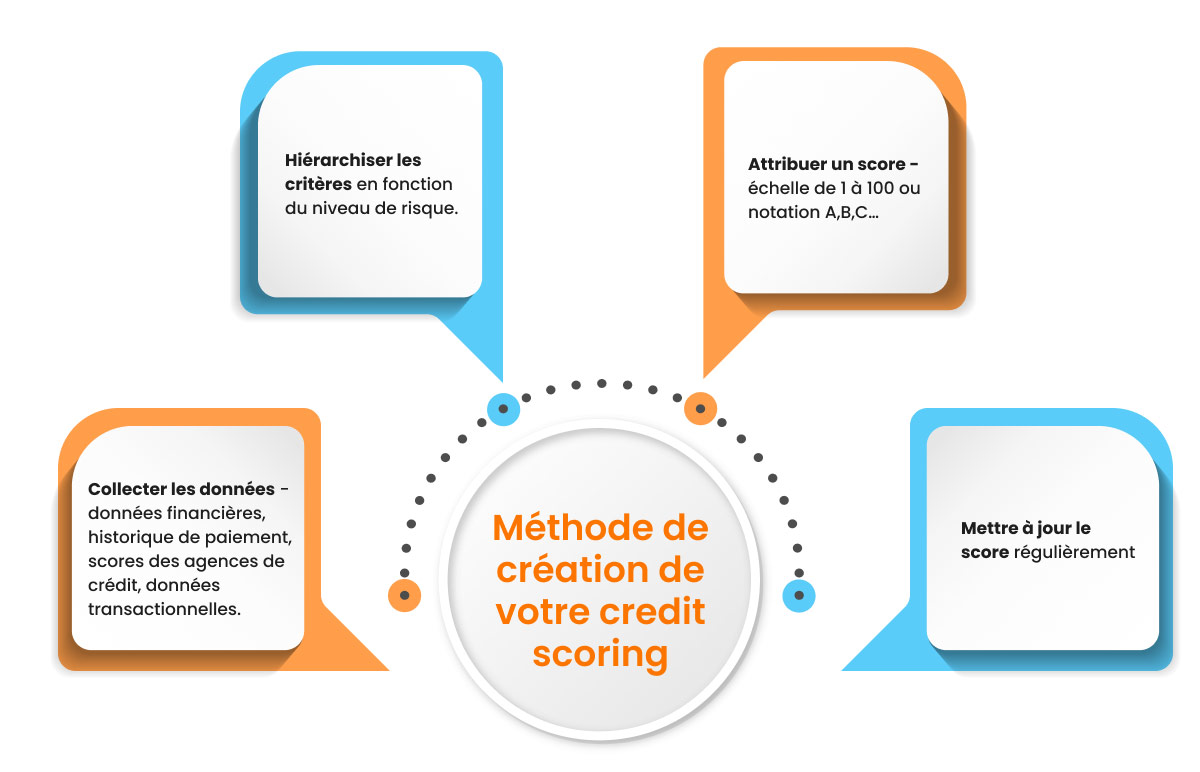

Si les agences de crédit fournissent des scores pour évaluer la solvabilité d’un client, elles ne suffisent pas toujours à anticiper les risques de chaque entreprise. C’est pourquoi de nombreuses sociétés complètent ces évaluations avec leur propre système de notation interne. En croisant les données financières, comportementales et transactionnelles, elles affinent leur analyse du risque client.

Pour affiner l’analyse et sécuriser les transactions, les entreprises développent leur propre modèle de scoring. Voici les étapes de création :

Le score peut être exprimé sur une échelle (1 à 100) ou en notation alphabétique (A, B, C…) pour faciliter l’interprétation :

Un scoring statique perd vite en pertinence. Les entreprises intègrent leur modèle dans un ERP ou un CRM pour une mise à jour automatique des scores en fonction des nouvelles données : délais de paiement, résultats financiers, comportements d’achat…

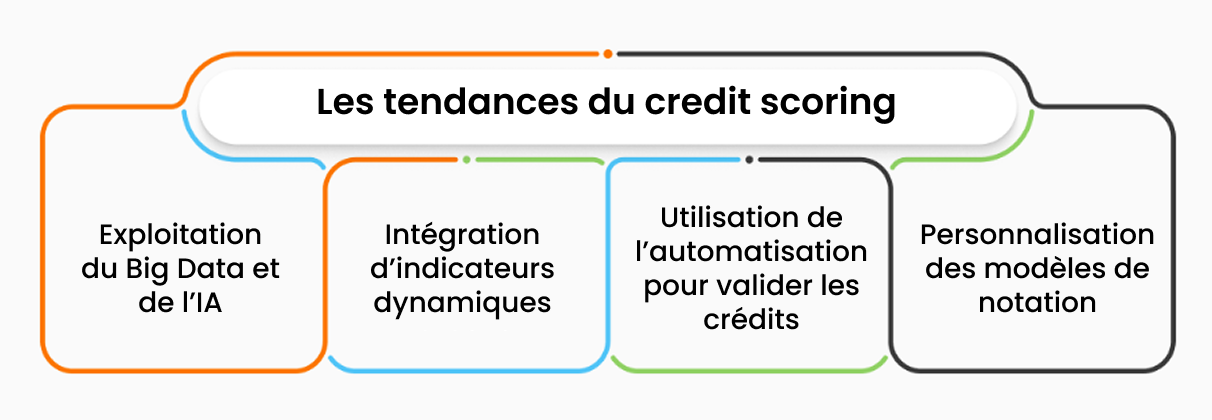

Avec la digitalisation croissante des processus financiers, les modèles de scoring de crédit évoluent pour offrir aux entreprises une évaluation plus fine du risque client. Voici les tendances à suivre :

L’intelligence artificielle (IA) et le machine learning révolutionnent l’analyse du risque en BtoB. Ces technologies permettent d’exploiter d’importants volumes de données pour identifier des tendances de paiement et affiner la notation des clients. 76 % des entreprises financières utilisent déjà ces modèles prédictifs pour ajuster leurs conditions de crédit en fonction des risques réels.

Les modèles de scoring traditionnels s’appuient sur les bilans comptables, les ratios financiers et l’historique de paiement. Désormais, ils intègrent des indicateurs plus dynamiques : fréquence des transactions, volumes d’achat, engagement contractuel… Ces données offrent une vision en temps réel de la solvabilité des clients.

L’intégration des modèles de scoring dans les ERP et CRM permet de fiabiliser l’évaluation des clients et de fluidifier la gestion des risques. Grâce à des workflows automatisés, les décisions de crédit deviennent plus rapides et mieux encadrées, réduisant les erreurs humaines et optimisant le traitement des demandes.

Les entreprises développent des grilles de notation sur mesure, adaptées à leur secteur d’activité et à leurs critères internes de risque. En combinant données comptables, comportement de paiement et scoring d’agences externes, elles construisent des modèles prédictifs plus précis et mieux adaptés à leur portefeuille client.

Le scoring d’entreprise devient plus intelligent, plus réactif et mieux intégré aux outils de gestion. Grâce à ces avancées, les entreprises peuvent réduire leurs impayés et sécuriser leur trésorerie.

Le logiciel de gestion de crédit HighRadius aide les entreprises à accélérer l’évaluation des clients grâce à des modèles de scoring personnalisés et des workflows automatisés. En s’appuyant sur ces outils, les entreprises fiabilisent leurs décisions, réduisent leur exposition au risque et optimisent leur politique de crédit.

Une analyse globale de l’exposition au risque en agrégeant les données de différents ERP et systèmes financiers pour une vision unifiée et en temps réel.

Un système compatible avec plusieurs langues et devises, permettant une gestion cohérente du risque client sur différents marchés.

Des critères ajustables selon le secteur d’activité et le niveau de risque de l’entreprise, permettant une évaluation plus fine et plus rapide des clients.

Des workflows intelligents accélèrent la prise de décision et réduisent le risque d’erreur, tout en garantissant un cadre structuré pour la gestion du crédit.

Besoin d’optimiser votre gestion du crédit ?

Découvrez comment HighRadius peut renforcer votre processus d’évaluation du risque client.

En France, il n’existe pas de credit score universel comme aux États-Unis, où le FICO Score est utilisé pour évaluer la solvabilité des particuliers. Toutefois, les banques, les assureurs-crédit et les entreprises disposent de leurs propres systèmes de notation pour analyser la solidité financière des clients. En BtoB, cette évaluation repose principalement sur des scores fournis par des agences spécialisées comme Altares-D&B, CreditSafe, Coface ou la Banque de France.

Le credit scoring est une méthode d’évaluation du risque client qui permet aux entreprises et institutions de mesurer la capacité d’une entreprise à honorer ses engagements. Il fonctionne en analysant différents critères, tels que l’historique des paiements, la structure financière de l’entreprise, son niveau d’endettement et son comportement de règlement.

Le score de risque d’entreprise est une notation financière attribuée à une société pour évaluer sa capacité à respecter ses obligations de paiement. Il est largement utilisé en BtoB par les fournisseurs, les banques et les assureurs-crédit pour anticiper les risques avant d’accorder un crédit commercial ou un financement. Une entreprise avec un score élevé est considérée comme fiable, tandis qu’un score faible signale un risque accru d’impayés ou de difficultés financières.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises