Un manque de rigueur dans le suivi du DSO fragilise directement la trésorerie d’une entreprise. Plus le délai d’encaissement des créances est long, plus le besoin en fonds de roulement (BFR) augmente, réduisant la capacité de financement des opérations courantes.

Véritable système d’alarme du recouvrement, le DSO alerte sur les retards de paiement, les clients à risque et les inefficacités dans la gestion des créances.

Suivre, analyser et optimiser son DSO permet d’adapter sa stratégie de recouvrement, de réduire le BFR et d’accélérer les paiements. Tour d’horizon des meilleures pratiques dans cet article.

Le Days Sales Outstanding (DSO) représente le délai moyen de recouvrement. Il mesure le nombre moyen de jours qu’une entreprise met pour encaisser ses paiements après une vente à crédit (ou vente dont le paiement est différé). Il évalue la capacité à transformer les créances en liquidités et constitue un des indicateurs clés de la santé financière d’une entreprise.

Un DSO faible traduit un recouvrement efficace et une trésorerie optimisée. Un DSO élevé, en revanche, révèle des difficultés de recouvrement et un risque de tensions de liquidités.

Un délai de paiement prolongé réduit la disponibilité de la trésorerie et oblige l’entreprise à financer son activité en avançant des frais. Un DSO élevé expose également à un risque accru d’impayés, impactant directement la stabilité financière de votre structure.

Le suivi du DSO permet de :

Si le DSO n’est pas suivi, il est alors difficile d’analyser la performance des politiques de recouvrement de votre entreprise et donc d’en ajuster la stratégie.

Le Days Sales Outstanding (DSO) se calcule selon différentes approches en fonction des objectifs d’analyse et du niveau de précision souhaité.

| Conseil : privilégiez les ventes à crédit HT dans vos calculs Vous obtiendrez une analyse plus fiable du cycle de recouvrement et du cash-flow. |

Le DSO comptable mesure le délai moyen de paiement des clients en comparant le solde des comptes clients aux ventes à crédit HT sur une période donnée.

Simple et rapide à calculer, cette méthode est largement utilisée pour comparer la performance du recouvrement entre entreprises d’un même secteur. Cependant, elle ne prend pas en compte les variations saisonnières et les fluctuations des ventes.

| Formule : DSO = (Créances clients / Ventes à crédit HT) × Nombre de jours |

Exemple :

Une entreprise a 200 000 € en créances clients et a réalisé 600 000 € de ventes à crédit HT sur un trimestre (90 jours).

DSO = (200 000 / 600 000) × 90

DSO = 30 jours

| Conseil : Pour affiner la méthode comptable, utiliser la méthode mensuelle, c’est-à-dire suivre le DSO tous les 30 jours. Cette approche permet d’obtenir un suivi plus précis des performances de recouvrement, en détectant plus rapidement d’éventuelles variations dans les délais de paiement des clients. |

Les limites de cette méthode :

Comme expliqué plus haut, cette méthode ne prend pas en compte les fluctuations des ventes. Si le chiffre d’affaires baisse fortement un mois donné, mais que les créances clients restent élevées (paiements en attente), le DSO va mécaniquement augmenter. À l’inverse, une forte augmentation des ventes à crédit peut réduire artificiellement le DSO, si les créances sont calculées en proportion du chiffre d’affaires récent.

Le DSO par épuisement mesure le temps pour recouvrer l’encours des créances clients en soustrayant le chiffre d’affaires réalisé sur une période donnée à l’encours client mois après mois, jusqu’à leur extinction. Cette méthode, appelée aussi “Count Back”, permet d’intégrer les variations du chiffre d’affaires et la saisonnalité des paiements. Elle reste cependant plus complexe à calculer, car elle nécessite un suivi détaillé des encaissements.

Méthode de calcul :

Exemple :

| Mois | CA HT mensuel (€) | Nombre de jours du mois | Encours restant (€) (calcul) | Jours pris en compte (calcul) |

| Octobre | 12000 | 31 | 25000 – 12000 = 13000 | 31 jours |

| Septembre | 10000 | 30 | 13000 – 10000 = 3000 | 30 jours |

| Août | 8000 | 31 | 3000 – 8000 = 0 | (3000 / 8000) * 31 = 11 jours |

Calcul du DSO :

31 (jours en Octobre) + 30 (jours en Septembre) + 11 (jours en Août) = 72 jours.

Le choix de la méthode dépend des objectifs d’analyse et du niveau de précision recherché.

Une approche combinée permet d’obtenir une vision plus complète du cycle de recouvrement et d’optimiser la gestion des créances clients.

L’interprétation du DSO permet de tirer des enseignements sur la gestion du recouvrement. Voici les principaux éléments à analyser.

Un DSO élevé signifie que les paiements clients prennent plus de temps à être encaissés. Plusieurs facteurs peuvent en être la cause :

Un DSO élevé limite la disponibilité de la trésorerie et accroît le risque d’impayés. Une entreprise qui peine à convertir ses créances en liquidités peut se retrouver confrontée à des tensions financières, voire à des créances irrécouvrables.

Un DSO faible traduit une capacité à recouvrer rapidement les paiements. Cela peut être le signe :

Toutefois, un DSO faible n’est pas toujours positif. Il peut résulter de :

Un DSO pertinent se définit en fonction des normes du secteur, des conditions de paiement appliquées et des besoins de trésorerie. Son analyse doit être réalisée sur plusieurs périodes pour identifier les tendances et anticiper d’éventuelles anomalies.

Les erreurs d’interprétation du DSO sont fréquentes, elles peuvent fausser l’analyse de la performance financière et des délais de recouvrement. Voici les plus courantes.

C’est l’une des erreurs les plus fréquentes. Comparer le DSO de plusieurs entreprises sans analyser leurs conditions de paiement fausse complètement l’interprétation. Par exemple, une entreprise avec un DSO de 50 jours peut être plus performante qu’une autre avec un DSO de 40 jours, si ses conditions de paiement sont plus longues. Ce biais entraîne souvent des objectifs irréalistes et une mauvaise évaluation de la performance du recouvrement.

Le DSO ne dépend pas uniquement du recouvrement, mais aussi du rythme des ventes. Deux erreurs fréquentes :

Un DSO isolé ne donne qu’une vision partielle. Si une entreprise voit son DSO augmenter progressivement sur plusieurs périodes, cela peut révéler :

Suivre l’évolution du DSO sur plusieurs mois permet d’identifier ces tendances et d’anticiper les risques.

Un DSO seul ne suffit pas pour évaluer la performance du recouvrement. Il doit être analysé en parallèle avec :

Les entreprises qui ne croisent pas ces indicateurs peuvent prendre de mauvaises décisions financières, en pensant qu’un DSO en baisse est forcément une bonne nouvelle, alors qu’il peut masquer une politique de crédit trop risquée.

L’optimisation du Days Sales Outstanding (DSO) passe par une gestion rigoureuse des créances et des paiements. Accélérer l’encaissement des factures améliore la trésorerie et limite les risques d’impayés. Voici les leviers stratégiques à activer pour réduire votre DSO et optimiser votre recouvrement.

Utiliser des incitations pour paiement anticipé

Proposer des remises ou des avantages aux clients qui règlent avant échéance accélère les encaissements. Une communication via une plateforme automatisée permet d’informer les clients et d’augmenter l’efficacité de ces incitations.

En parallèle, appliquer des pénalités pour retard de paiement responsabilise les clients et favorise le respect des délais. Ces conditions doivent être clairement intégrées aux contrats et aux factures pour garantir leur efficacité.

Proposer des paiements partiels pour les grosses factures

Pour les montants élevés, permettre aux clients d’échelonner leurs paiements réduit les risques de retard. Cette approche améliore la gestion de trésorerie des clients tout en assurant un encaissement plus régulier pour l’entreprise.

Évaluer régulièrement la solvabilité des clients

Une analyse continue de la solvabilité des clients permet d’anticiper les risques de retard ou d’impayé. L’historique de paiement doit être suivi pour adapter les conditions de crédit en fonction du risque. Prioriser le recouvrement auprès des clients les plus exposés réduit les délais d’encaissement et sécurise la trésorerie.

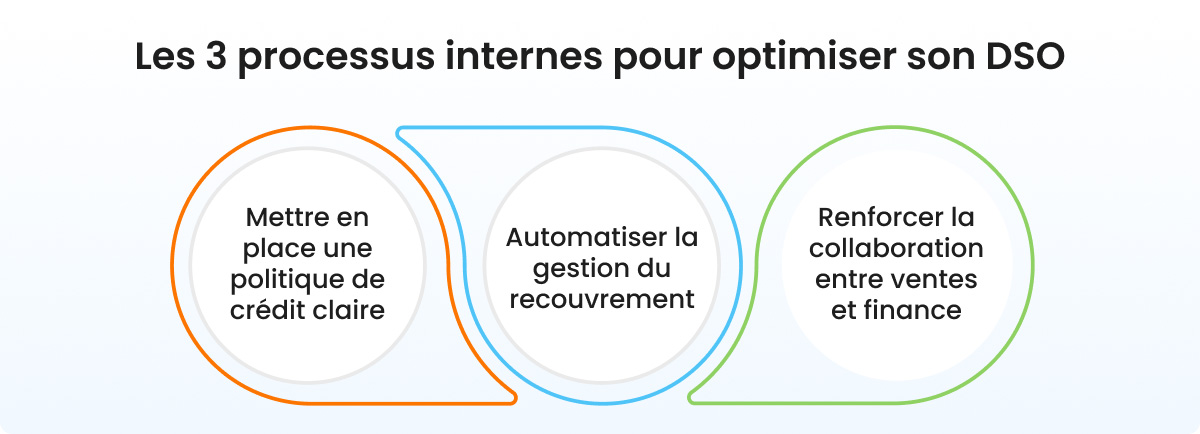

Établir des politiques de crédit claires

Des règles de crédit bien définies encadrent les conditions de paiement et limitent les risques de retard. Elles doivent inclure :

Une communication transparente de ces politiques réduit les litiges et facilite l’application des conditions de paiement.

Automatiser la gestion du recouvrement

L’intégration d’outils d’automatisation optimise le suivi des paiements et accélère le recouvrement. Une solution avancée de gestion du cycle Order to Cash permet :

L’automatisation réduit les erreurs administratives et libère du temps pour les équipes financières.

Renforcer la collaboration entre ventes et finance

Une coordination étroite entre les équipes commerciales et financières garantit un suivi rigoureux des paiements et prévient les retards. Un alignement sur les pratiques de crédit et un suivi régulier des clients à risque permettent d’anticiper les difficultés de recouvrement.

Suivre ces leviers sur le long terme permet d’optimiser durablement le DSO et de sécuriser la trésorerie. Une approche alliant gestion proactive des paiements et automatisation des processus garantit des résultats pérennes.

Le Days Sales Outstanding (DSO) ne se limite pas à mesurer les délais de paiement. Il permet aussi d’anticiper les créances clients à venir. Une projection efficace des encaissements contribue à éviter les tensions de liquidité et à optimiser le fonds de roulement.

L’analyse des tendances passées permet d’identifier le comportement de paiement des clients et de repérer les éventuels retards récurrents.

Une fois le DSO calculé, il est possible d’estimer le montant des créances en attente de règlement sur une période donnée.

| Formule : Créances clients estimées = DSO × (Ventes à crédit prévues / Nombre de jours de la période) |

Exemple :

Cette estimation permet d’anticiper le niveau de trésorerie immobilisée.

Le DSO seul ne suffit pas à garantir une prévision fiable des encaissements. Il doit être combiné avec :

Une anticipation des encaissements basée sur le DSO permet de :

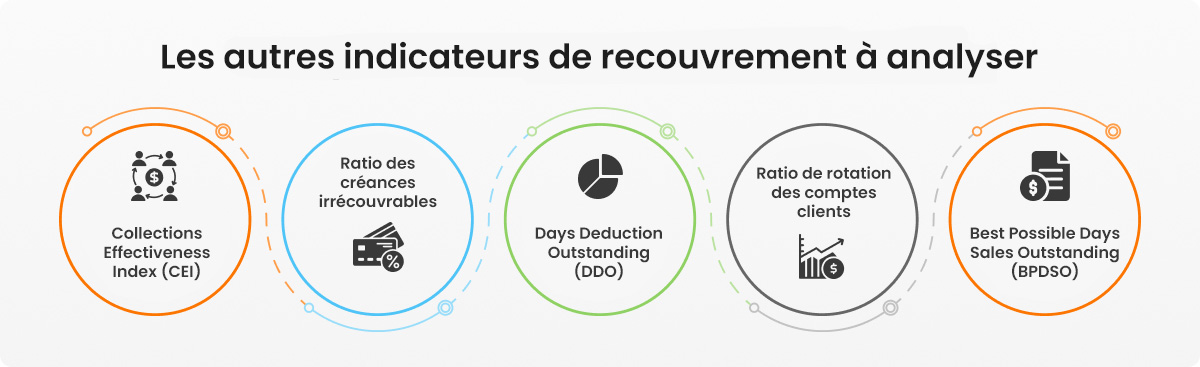

Le DSO seul ne permet pas d’évaluer l’ensemble de la performance du recouvrement. Son analyse est plus pertinente lorsqu’elle est croisée avec d’autres indicateurs financiers qui apportent une vision plus fine de la gestion des créances.

Parmi les indicateurs complémentaires au DSO, on retrouve :

Pour une vue d’ensemble des calculs, consultez notre article : Les 10 KPI du recouvrement

Une gestion efficace du DSO repose sur un suivi rigoureux et des stratégies adaptées. Une entreprise qui optimise son recouvrement garantit une trésorerie plus stable et réduit les risques d’impayés. En s’appuyant sur des outils de gestion automatisés, elle peut accélérer ses encaissements, améliorer la relation client et sécuriser ses flux financiers.

Découvrez comment la solution de recouvrement de HighRadius peut simplifier et automatiser votre recouvrement tout en réduisant votre DSO.

DSO (Days Sales Outstanding) signifie délai moyen de paiement des clients. Il mesure le nombre de jours nécessaires pour encaisser les créances après une vente à crédit. Cet indicateur est essentiel pour évaluer la performance du recouvrement et la gestion du cash-flow.

En comptabilité, le DSO représente le temps moyen entre la facturation et l’encaissement des paiements clients. Il se calcule en divisant les créances clients par les ventes à crédit nettes, puis en multipliant par le nombre de jours de la période.

Un bon DSO dépend du secteur d’activité et des conditions de paiement appliquées. En général, un DSO inférieur ou proche des délais contractuels indique une gestion efficace du recouvrement. Un DSO trop élevé peut signaler des retards de paiement et un risque accru d’impayés.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises