Stock immobilisé, délais de paiement clients trop longs, fournisseurs à payer trop vite… Une gestion inefficace du Cash Conversion Cycle met sous pression la trésorerie de votre entreprise. Chaque jour perdu à attendre un paiement ou à financer un stock excessif réduit la rentabilité et augmente le besoin en fonds de roulement.

Comment optimiser ce cycle pour accélérer la conversion des ventes en liquidités, réduire les blocages financiers et améliorer la stabilité économique de l’entreprise ? Cet article détaille les leviers d’optimisation du cycle d’exploitation, les stratégies de gestion des flux financiers et l’impact de l’automatisation sur la rentabilité.

Le Cash Conversion Cycle, ou cycle d’exploitation, retrace l’ensemble du processus financier d’une entreprise, depuis l’investissement initial jusqu’à la récupération des liquidités. Il mesure le temps moyen écoulé entre l’achat des stocks, leur transformation et leur vente, jusqu’à l’encaissement des paiements clients.

Il s’applique à toutes les entreprises, quelle que soit leur taille, et permet d’analyser :

Un cycle court reflète une gestion efficace des flux financiers. Un cycle long peut révéler des stocks excessifs, un encaissement client trop lent ou des paiements fournisseurs trop rapides.

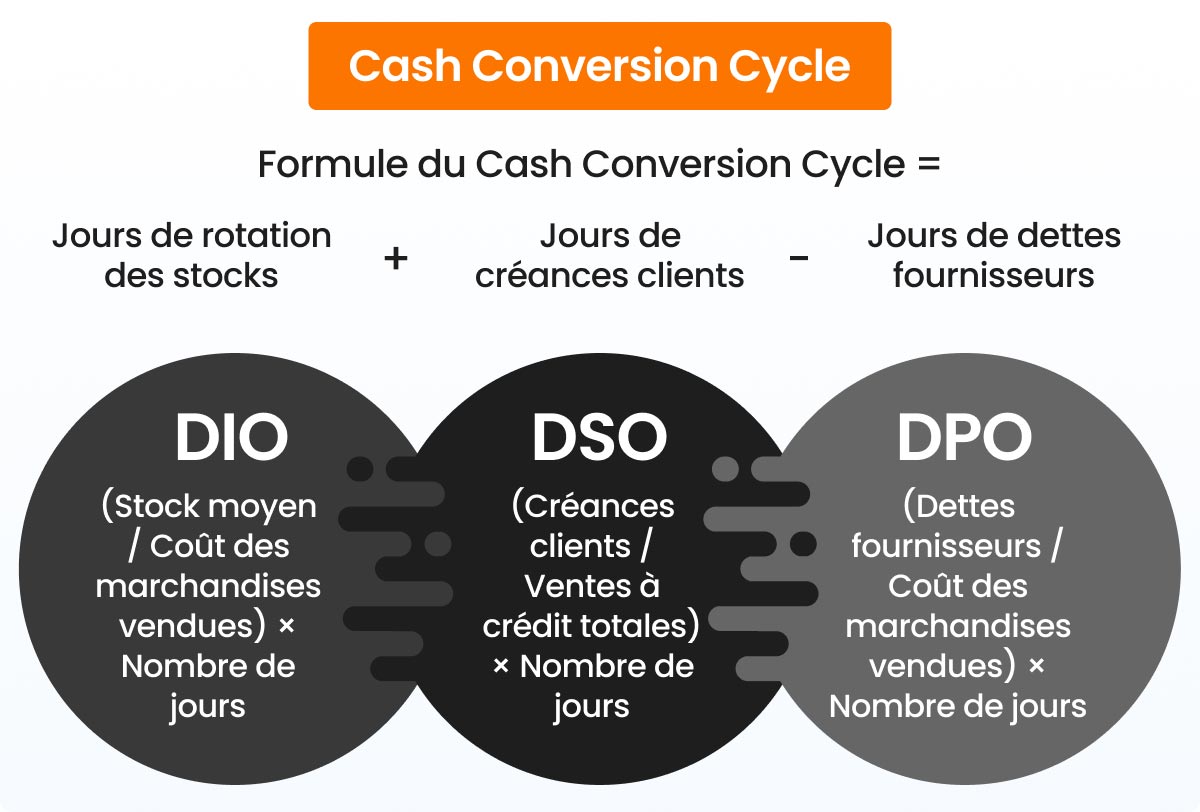

Le Cash Conversion Cycle mesure le temps nécessaire pour transformer un investissement en stock en liquidités. Il repose sur trois indicateurs clés :

| La formule du Cash Conversion Cycle est : Cash Conversion Cycle = DIO + DSO – DPO |

Évalue la vitesse de rotation des stocks. Un DIO élevé signifie des stocks immobilisés plus longtemps, réduisant la trésorerie disponible.

Formule :

DIO = (Stock moyen / Coût des marchandises vendues) × 365

Mesure le temps nécessaire pour encaisser les paiements clients. Un DSO court reflète une gestion efficace du recouvrement.

Formule :

DSO = (Comptes clients / Ventes totales à crédit) × 365

Indique le délai moyen de paiement des fournisseurs. Un DPO élevé permet de préserver la trésorerie plus longtemps.

Formule :

DPO = (Comptes fournisseurs / Coût des marchandises vendues) × 365

Une entreprise du secteur industriel cherche à calculer son CCC. Voici ses données :

Calcul des indicateurs :

DIO = (500 000 / 3 000 000) × 365 = 60,83 jours

DSO = (800 000 / 5 000 000) × 365 = 58,4 jours

DPO = (400 000 / 3 000 000) × 365 = 48,67 jours

Calcul du CCC :

CCC = 60,83 + 58,4 – 48,67

CCC = 70,56 jours

L’entreprise met 70,56 jours en moyenne pour convertir son investissement en stock en liquidités.

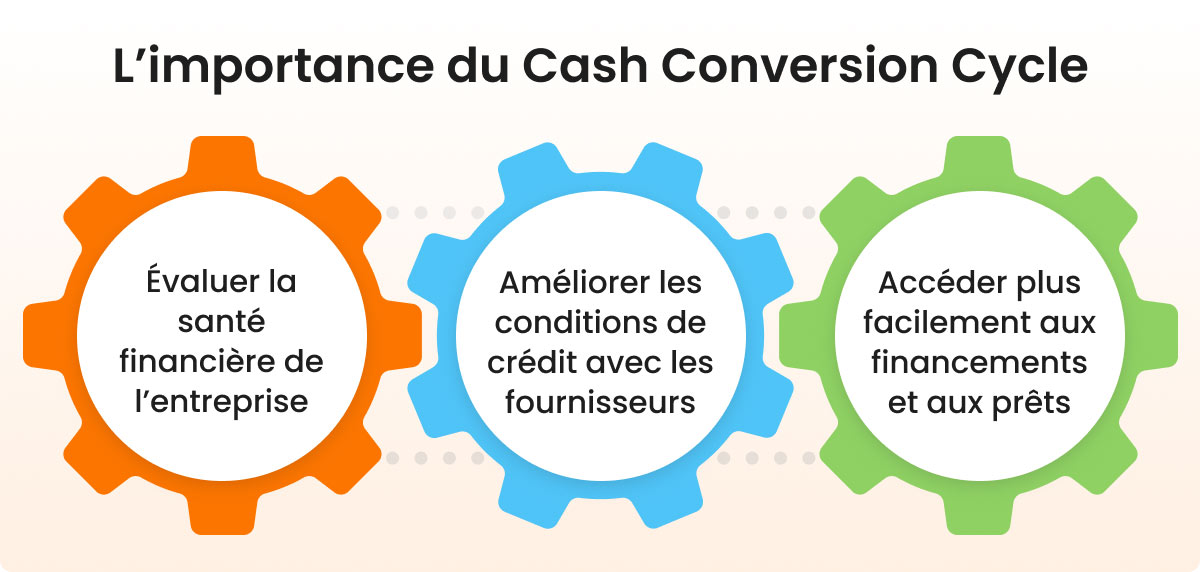

Le Cash Conversion Cycle (CCC) impacte directement la gestion des stocks, la trésorerie et la stabilité financière. Une mauvaise gestion entraîne des ruptures d’approvisionnement ou un excès de stocks, augmentant les coûts de stockage et immobilisant des ressources. Optimiser le CCC améliore la circulation des liquidités et renforce la solidité financière.

Un CCC réduit indique une transformation rapide des stocks et créances en liquidités. Une entreprise capable de générer rapidement du cash améliore sa capacité à régler ses dettes et à financer sa croissance.

Les fournisseurs analysent le CCC avant d’accorder des facilités de paiement. Une trésorerie bien maîtrisée et des délais de paiement respectés permettent de négocier des conditions plus avantageuses et d’optimiser le fonds de roulement.

Un CCC bas rassure les prêteurs. Il démontre une gestion efficace des flux de trésorerie et réduit le risque d’impayés. Une entreprise avec un bon CCC augmente ses chances d’obtenir des crédits et des financements à des conditions favorables.

Le Cash Conversion Cycle (CCC) varie selon l’industrie et le modèle économique. Il n’existe pas de valeur idéale unique. Les entreprises de la grande consommation et du commerce en ligne affichent souvent un CCC très court, voire négatif, grâce à des rotations de stocks rapides et des encaissements anticipés. À l’inverse, les secteurs de la construction et de la fabrication de machines lourdes présentent des CCC plus longs en raison de cycles de production étendus.

Comme expliqué plus haut, la valeur optimale du CCC dépend de l’industrie. Les distributeurs bénéficient d’un CCC plus bas que les fabricants, leur rotation de stocks étant plus rapide.

Un CCC négatif peut être un levier stratégique. Recevoir les paiements clients avant de régler les fournisseurs génère un flux de trésorerie positif et limite le besoin en fonds de roulement. Ce modèle réduit l’exposition aux risques financiers, mais reste difficile à maintenir sur le long terme.

Un CCC long signale des inefficacités dans la gestion du fonds de roulement. Il peut révéler :

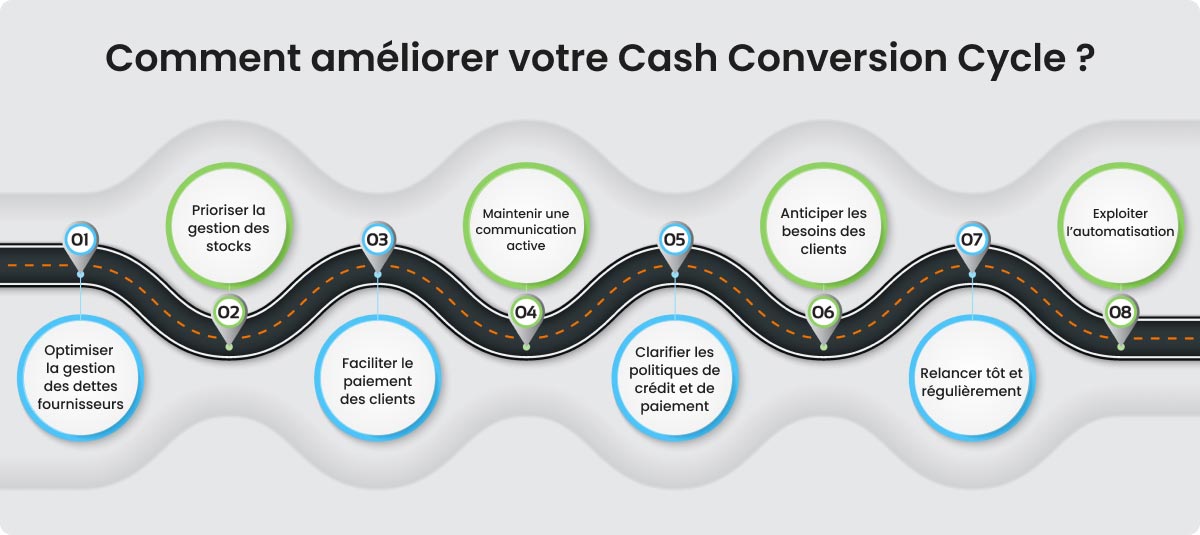

Réduire les jours d’encours des stocks (DIO) et les jours de ventes en souffrance (DSO) tout en augmentant les jours de dettes fournisseurs (DPO) améliore la gestion du Cash Conversion Cycle.

Un CCC optimisé repose sur une approche proactive du recouvrement. Limiter les retards de paiement, structurer les relances et anticiper les risques d’impayés assurent un flux de trésorerie régulier et réduisent le besoin en fonds de roulement.

Négocier des délais de paiement plus longs et centraliser les paiements améliorent le fonds de roulement. Consolider les achats et renforcer les relations fournisseurs facilitent des conditions plus favorables.

Aligner les niveaux de stock sur la demande prévisionnelle et la solvabilité des clients limite les excédents et évite les ruptures. Diversifier les sources d’approvisionnement et optimiser la logistique améliorent la réactivité.

Comprendre les raisons des retards et offrir des solutions adaptées réduit les impayés. Classer les clients par taille et profil de risque permet d’ajuster les relances et d’optimiser le recouvrement.

Multiplier les points de contact via emails, appels et relances garantit un suivi rigoureux. Un délai de réponse supérieur à 24 heures nécessite une relance ou une escalade vers un interlocuteur décisionnaire.

Établir des conditions de paiement précises dès le début de la relation commerciale évite les malentendus. Encourager un dialogue ouvert sur les processus internes des clients améliore la coordination des règlements.

Envoyer les factures et documents justificatifs en amont réduit les demandes ultérieures. L’automatisation de l’envoi des preuves de livraison et des notifications de paiement renforce l’efficacité du recouvrement.

Un appel avant l’échéance des factures stratégiques améliore le respect des délais. Identifier les clients à risque et programmer des rappels systématiques accélèrent les paiements et réduisent les litiges.

L’automatisation des relances et du suivi des créances améliore la gestion du Cash Conversion Cycle. Réduire la dépendance aux processus manuels optimise les flux de trésorerie et libère du capital pour la croissance.

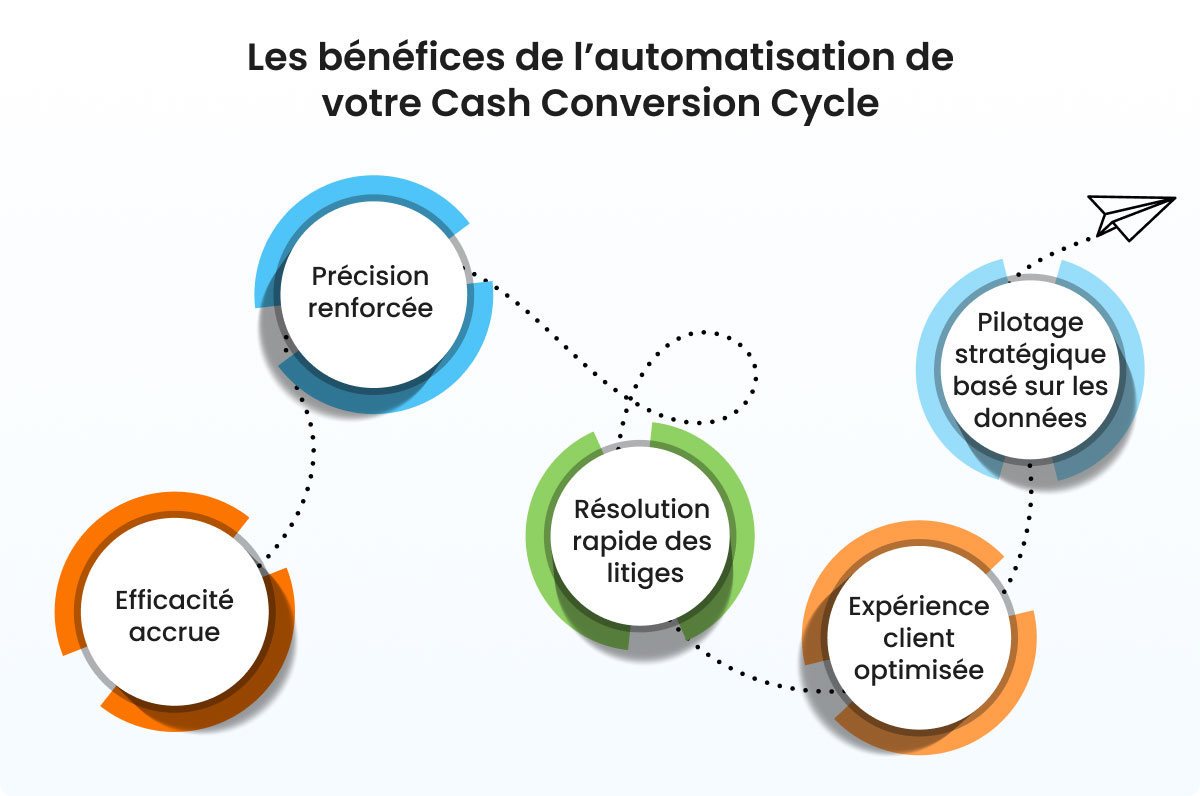

Automatiser la gestion du Cash Conversion Cycle (CCC) transforme la gestion financière en optimisant les flux de trésorerie et en réduisant les délais de traitement. La gestion du crédit et du recouvrement automatisés limitent les erreurs, accélèrent les encaissements et libèrent des ressources.

L’automatisation priorise les clients en fonction de leur risque de crédit et de leur comportement de paiement. Les équipes de recouvrement se concentrent sur les comptes critiques, optimisant l’utilisation des ressources et accélérant les encaissements. Un CCC plus court améliore la liquidité et réduit le besoin en fonds de roulement.

Les systèmes de gestion du crédit basés sur l’analyse des données offrent une visibilité en temps réel sur les risques financiers. Cette approche améliore la prise de décision, réduit les créances irrécouvrables et fiabilise le processus d’encaissement.

L’automatisation des litiges accélère l’identification et le traitement des différends liés aux paiements. En réduisant les délais de résolution, l’entreprise sécurise ses flux de trésorerie et minimise les interruptions financières.

Les solutions automatisées facilitent une interaction fluide et personnalisée avec les clients. Elles permettent la mise en place d’options de paiement adaptées, améliorant ainsi la satisfaction et réduisant les retards de paiement.

Une vision en temps réel du recouvrement permet d’identifier les tendances et d’adapter les stratégies financières. L’analyse des données améliore la performance des encaissements et renforce la gestion du CCC.

L’automatisation du Cash Conversion Cycle garantit une gestion financière plus efficace, accélère la génération de liquidités et optimise la rentabilité.

HighRadius automatise la gestion du Cash Conversion Cycle (CCC) grâce à l’intelligence artificielle et à des outils avancés. Cette approche accélère les flux financiers et améliore la gestion des encaissements et des paiements grâce aux spécificités suivantes :

Un CCC maîtrisé renforce la stabilité financière et améliore la rentabilité. En combinant stratégies adaptées et automatisation, les entreprises optimisent leurs flux financiers et gagnent en efficacité.

Découvrez comment HighRadius peut transformer votre gestion du Cash Conversion Cycle et optimiser votre trésorerie !

Le cycle de conversion de trésorerie se calcule avec la formule : Cycle de Conversion de Trésorerie = DIO + DSO – DPO. Le DIO représente les jours d’encours des stocks, le DSO les jours de ventes en souffrance et le DPO les jours de dettes fournisseurs. Ce calcul permet de mesurer le temps nécessaire pour transformer un investissement en stock en liquidités.

Un cycle d’exploitation indique une gestion efficace des stocks, des créances et des dettes fournisseurs, accélérant la génération de liquidités. Un cycle d’exploitation long peut signaler une immobilisation excessive des ressources, un encaissement client trop lent ou des paiements fournisseurs trop rapides, ce qui pèse sur la trésorerie.

Il n’existe pas de valeur universelle idéale, car le cycle d’exploitation varie selon l’industrie. En général, un CCC faible ou négatif est un indicateur positif, car il reflète une transformation rapide des stocks et créances en cash. Un suivi régulier permet d’optimiser le fonds de roulement et d’améliorer la rentabilité.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises