Lorsqu’une entreprise accorde des délais de paiement à ses clients, elle s’expose au risque d’impayés. À la clôture des comptes, certaines créances peuvent présenter un risque de non-recouvrement, nécessitant la constitution d’une provision pour dépréciation des créances. Cette démarche permet d’anticiper les pertes potentielles et de garantir une image fidèle de la santé financière de l’entreprise.

Comment comptabiliser cette provision ? Quelles sont les meilleures pratiques pour limiter les créances douteuses ? Et comment l’automatisation et l’IA peuvent-elles aider à réduire ces risques ? Cet article répond à ces questions en détaillant les principes comptables, les méthodes de calcul et les solutions technologiques pour une gestion optimisée des créances.

La provision pour dépréciation des créances (ou la provision pour créances douteuses) représente la part des créances qu’une entreprise estime ne pas pouvoir recouvrer. Elle englobe les paiements en attente dus par des entreprises et des particuliers, incluant à la fois les créances commerciales et les remboursements de prêts.

Le crédit client favorise la croissance et sécurise les ventes, mais comporte un risque d’impayé. La provision pour dépréciation anticipe ces pertes et sert d’amortisseur financier face aux défauts de paiement.

L’enregistrement de cette provision garantit des états financiers conformes au principe de prudence. En intégrant les pertes potentielles dès leur identification, les entreprises assurent une représentation fidèle de leur situation financière et renforcent la confiance des investisseurs, créanciers et parties prenantes.

Le calcul de la provision pour dépréciation des créances repose sur plusieurs approches permettant d’estimer la part des créances susceptibles de ne pas être recouvrées.

Voici les principales méthodes utilisées :

Approche courante, elle consiste à appliquer un taux estimé de créances irrécouvrables aux ventes à crédit. La formule est la suivante :

| Provision pour dépréciation des créances = Total des ventes à crédit × Pourcentage estimé des créances irrécouvrables |

Les créances sont classées par tranches d’ancienneté (courantes, impayées depuis 30 jours, 60 jours, etc.), avec un taux d’irrécouvrabilité croissant selon l’âge de la créance. Plus une créance est ancienne, plus le risque d’impayé est élevé.

Cette méthode s’appuie sur l’analyse des pertes passées pour estimer le pourcentage des ventes à crédit ayant entraîné des créances irrécouvrables. En identifiant les tendances historiques, les entreprises appliquent un taux moyen de perte aux ventes actuelles pour ajuster leur provision.

Chaque créance est évaluée individuellement selon des critères précis : solvabilité du client, historique de paiement, nature de la transaction. Cette approche offre une estimation ciblée et précise, mais demande plus de ressources pour être mise en œuvre efficacement.

Certains modèles prédictifs, fournis par des agences de notation ou des institutions financières, évaluent la solvabilité des clients en s’appuyant sur des analyses prédictives. Ces outils aident à affiner l’estimation du risque de défaut et à ajuster la provision en conséquence.

Les entreprises peuvent comparer leur niveau de provision aux standards du secteur et aux taux moyens de pertes observés. Ces données permettent d’ajuster les prévisions et de mieux aligner la gestion du risque avec les réalités économiques de leur marché.

Le choix de la méthode dépend des spécificités de l’entreprise, de sa tolérance au risque et des exigences comptables et réglementaires en vigueur.

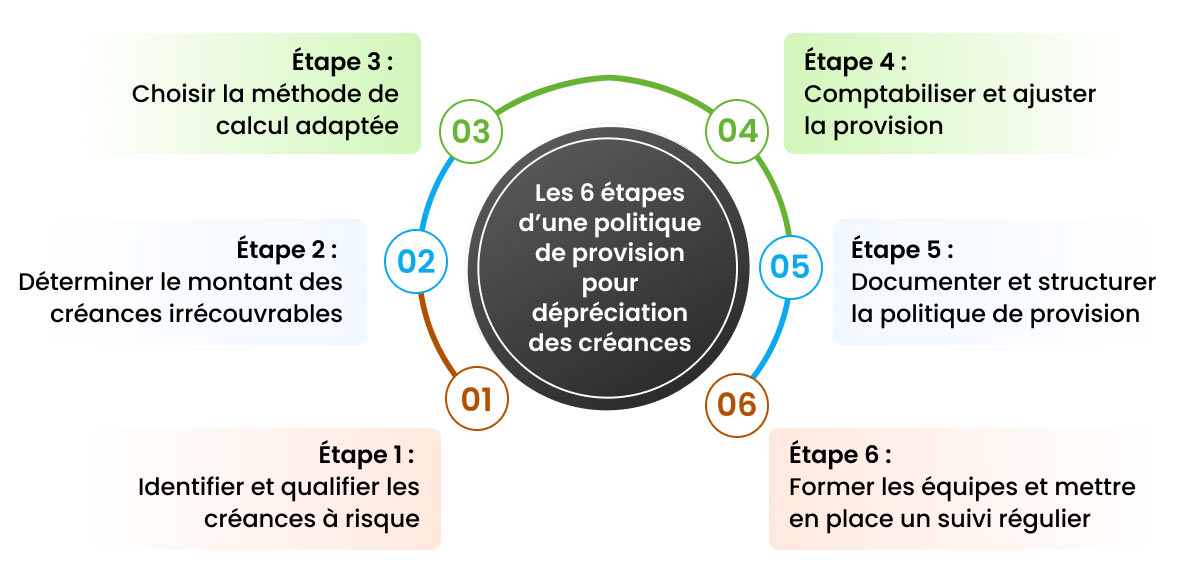

Le principe de prudence, inscrit dans le Plan Comptable Général (PCG), impose aux entreprises d’anticiper les pertes potentielles pour éviter de surestimer leurs actifs et garantir des états financiers fiables. Une politique efficace de provision pour dépréciation des créances repose sur une méthodologie rigoureuse et un suivi régulier, en voici les principales étapes :

Recenser les créances clients et analyser les comportements de paiement. Classer les créances en fonction de leur niveau de risque en prenant en compte des critères objectifs : ancienneté des factures impayées, retards répétés, notation financière des clients, contentieux en cours.

Estimer la part des créances irrécouvrables en s’appuyant sur les historiques d’impayés et les tendances sectorielles. Différencier les créances nécessitant une provision partielle de celles devant être provisionnées intégralement.

Choisir une approche adaptée pour estimer la provision (pourcentage des ventes à crédit, analyse par ancienneté des créances, taux de perte historique). L’ajustement du montant provisionné doit prendre en compte les données sectorielles, les tendances économiques et le profil de risque des clients.

Enregistrer la charge en résultat et la provision en contrepartie dans les comptes clients conformément aux règles du PCG. Effectuer des ajustements réguliers en fonction des évolutions de marché et de la situation financière des clients.

Formaliser la politique en définissant les règles de provisionnement, les seuils d’intervention et les responsabilités des équipes. Rédiger une documentation claire pour garantir une cohérence dans l’application et assurer la transparence avec les parties prenantes (auditeurs, investisseurs, créanciers).

Sensibiliser les équipes financières, comptables et de recouvrement aux méthodes d’évaluation et aux enjeux du provisionnement. Mettre en place un processus de suivi périodique pour ajuster les provisions en fonction des évolutions économiques et des risques identifiés.

La provision pour dépréciation des créances est enregistrée en tant que compte de contre-actif sous les créances clients. Elle est déduite du total des créances pour refléter leur valeur nette réalisable, soit le montant réellement recouvrable. Cette déduction évite la surestimation des actifs.

Exemple d’intégration au bilan

Une entreprise dispose de 100 000 € de créances clients. Après analyse, elle estime que 5 % de ces créances risquent de ne pas être recouvrées et constitue une provision pour dépréciation des créances de 5 000 €.

| Poste comptable | Montant brut (€) | Provision (€) | Valeur nette (€) |

| Créances clients (compte 411) | 100 000 | -5 000 | 95 000 |

La valeur nette des créances clients est ajustée pour tenir compte du risque d’impayé.

La charge pour créances douteuses, correspondant à la provision, est comptabilisée en charges d’exploitation. Elle représente le coût lié aux créances potentiellement irrécouvrables sur la période concernée.

L’impact direct est une réduction du résultat net, reflétant la prise en compte des pertes potentielles. Cette comptabilisation garantit une vision plus réaliste de la rentabilité, en intégrant les risques de non-recouvrement dans l’évaluation financière de l’entreprise.

Exemple d’intégration au compte de résultat

Dans le compte de résultat, la charge pour dépréciation des créances est enregistrée comme suit :

| Rubrique | Montant (€) |

| Charges d’exploitation (68174 – Dotations aux provisions pour dépréciation des créances) | 5 000 |

Cette charge réduit le résultat net de l’entreprise, reflétant l’anticipation des créances douteuses.

L’enregistrement comptable de la provision pour dépréciation des créances permet d’anticiper les pertes potentielles et d’assurer une image fidèle des états financiers.

| Compte | Débit (€) | Crédit (€) |

| 68174 – Dotations aux provisions pour dépréciation des créances (charge d’exploitation) | 5 000 | – |

| 491 – Provision pour dépréciation des comptes clients (compte de contre-actif) | – | 5 000 |

Cette écriture comptable reconnaît la charge au compte de résultat et réduit la valeur des créances clients dans le bilan.

La provision doit être ajustée périodiquement pour tenir compte des évolutions économiques et de la solvabilité des clients. Une analyse régulière permet d’augmenter ou de diminuer la provision en fonction des risques identifiés, garantissant une gestion financière proactive et efficace.

Si certaines créances provisionnées sont finalement réglées, l’entreprise annule tout ou partie de la provision via une écriture de reprise sur provision.

| Compte | Débit (€) | Crédit (€) |

| 491 – Provision pour dépréciation des comptes clients | 5 000 | – |

| 78174 – Reprises sur provisions | – | 5 000 |

Si des créances deviennent irrécouvrables, elles sont passées en perte via le compte 654 – Pertes sur créances irrécouvrables.

L’intégration de la provision dans les états financiers permet d’assurer une représentation fidèle des comptes, garantissant ainsi la transparence et la fiabilité des informations financières.

L’automatisation limite les risques d’impayés en s’appuyant sur des outils basés sur l’IA et l’analyse de données. Ces solutions améliorent la précision des évaluations, accélèrent les processus et renforcent le suivi des paiements.

Les algorithmes d’IA analysent le comportement de paiement des clients pour identifier en amont les risques de retard ou de défaut. En hiérarchisant les comptes à risque, les entreprises peuvent cibler leurs actions et prévenir les impayés avant qu’ils ne surviennent.

Les solutions de scoring de risque exploitent les données issues des demandes de crédit, des historiques de paiement et des agences de notation. Cette analyse instantanée permet de prendre des décisions éclairées sur l’octroi de crédit et de limiter l’exposition aux clients à risque.

Les solutions de gestion de crédit intègrent des rappels de paiement automatisés (e-mails, SMS, appels préenregistrés) pour encourager les règlements à l’échéance. Ces systèmes permettent une communication proactive avec les clients et réduisent le taux d’impayés.

Les workflows intelligents de recouvrement hiérarchisent les comptes en fonction de leur niveau de risque et adaptent les stratégies de relance en conséquence. L’IA permet d’automatiser les relances progressives et les actions de blocage de commandes, optimisant ainsi le taux de récupération des créances en retard.

En combinant alertes préventives, intelligence artificielle et automatisation du recouvrement, ces solutions réduisent efficacement le risque de créances douteuses.

Dans un environnement où les retards de paiement et les risques d’impayés augmentent, les processus manuels et les systèmes obsolètes limitent l’efficacité des entreprises. L’automatisation et l’IA offrent des solutions performantes pour réduire les créances douteuses et minimiser les pertes sur créances irrécouvrables.

Grâce aux outils basés sur l’IA, les entreprises peuvent anticiper les défauts de paiement, hiérarchiser les actions de recouvrement et ajuster en temps réel leurs provisions pour dépréciation des créances. Les systèmes automatisés de facturation, de relance et d’évaluation du risque optimisent la récupération des créances et renforcent la trésorerie.

La suite Order to Cash de HighRadius intègre ces avancées en proposant une solution de recouvrement qui peut réduire jusqu’à 20 % les créances échues.

Une provision pour mauvaises créances est comptabilisée en débitant le compte de charge 68174 – Dotations aux provisions pour dépréciation des créances et en créditant le compte 491 – Provision pour dépréciation des comptes clients. Cette écriture ajuste la valeur des créances clients pour refléter les pertes potentielles.

Lorsqu’un client est identifié comme douteux, il est recommandé de transférer sa créance dans un compte spécifique (416 – Clients douteux ou litigieux) tout en constituant une provision en parallèle pour anticiper une éventuelle perte.

La comptabilisation d’une provision pour dépréciation suit le même principe : une dotation est enregistrée en charge via un compte 68 – Dotations aux provisions, tandis que la provision elle-même est enregistrée dans un compte de passif ou de contre-actif selon la nature de l’actif concerné. La provision est ajustée ou reprise si la dépréciation est moindre que prévu.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises