Suivre une vingtaine de clients à risque, c’est faisable. Mais piloter plusieurs milliers de partenaires répartis sur différents marchés, c’est une autre histoire.

La gestion du risque crédit repose sur des volumes importants de données, souvent dispersées entre outils internes, fichiers manuels et rapports de crédit fournis par les agences de notation.

L’enjeu ne réside plus uniquement dans l’accès à l’information : il s’agit désormais de collecter, croiser et interpréter ces données à grande échelle, de façon continue et automatisée.

Dans cet article, nous décryptons la structure d’un rapport de crédit, les informations qu’il contient, les signaux à surveiller — et comment transformer ces données en levier opérationnel au service de votre stratégie de gestion du risque.

Un rapport de crédit B2B dresse le profil financier d’un client à partir de données factuelles : historique de paiement, incidents déclarés, acquisitions passées, notations et scores attribués par les agences. Il agrège également les données publiques comme les procédures judiciaires, les dépôts de bilan ou les privilèges fiscaux.

Ces rapports sont utilisés au quotidien par les équipes crédit pour évaluer la solvabilité d’un client avant de lui accorder un encours ou des conditions de paiement.

En clair : c’est un outil de décision, mais aussi un outil de prévention.

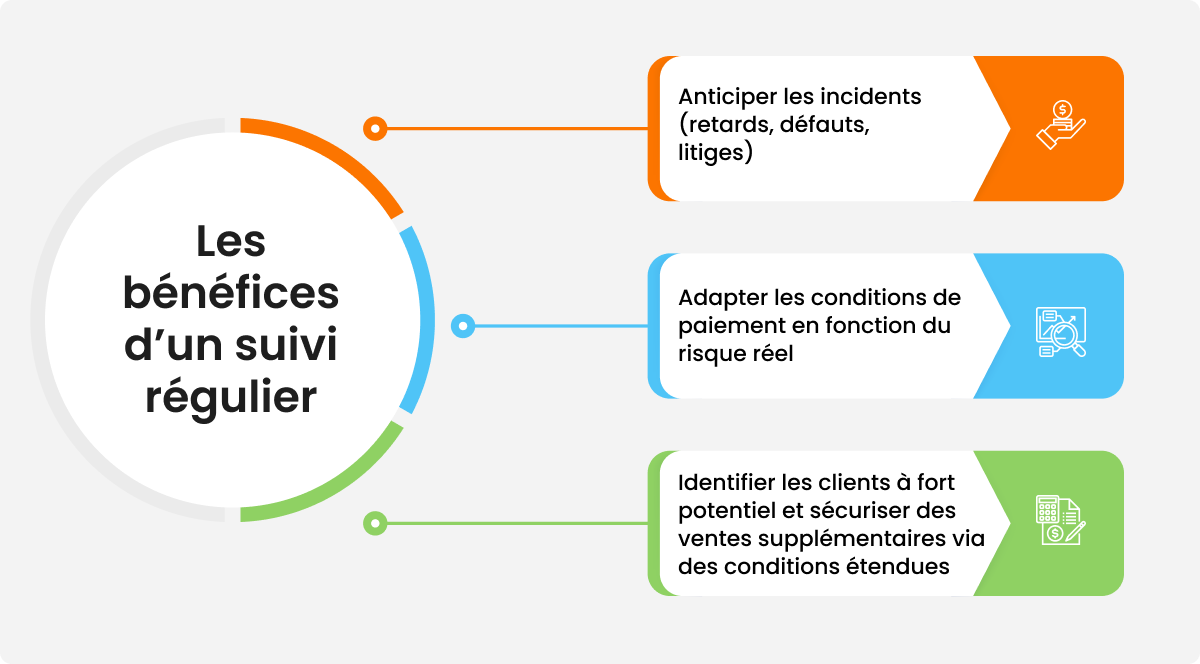

La solvabilité d’un client n’est pas figée. Une entreprise solide à l’instant T peut se retrouver en difficulté quelques mois plus tard.

C’est pourquoi les équipes crédit ne doivent pas se limiter à une analyse au moment de l’onboarding du client.

Une surveillance continue du portefeuille permet de :

Les agences de notation collectent et agrègent des données issues de sources multiples : établissements financiers, fournisseurs, registres publics.

Leur but étant de créer un rapport de crédit structuré, qui varie selon l’agence, mais qui repose toujours sur les mêmes fondamentaux.

Poursuites en cours, procédures collectives ou incidents judiciaires : tout ce qui peut affecter la solidité de l’entreprise.

Recense les procédures collectives antérieures et leur nature.

| Lire entre les lignes : comment un score est construit à partir du rapport de crédit Les scores de crédit sont calculés à partir des données présentes dans les rapports de crédit. En France, les acteurs comme Ellisphere, Altares-D&B, ou encore la Banque de France (via la cote FIBEN) s’appuient sur : – l’historique de paiement ; – le taux d’utilisation des lignes de crédit ; – l’ancienneté de l’entreprise ; – la diversité des sources de financement ; – les procédures ou incidents déclarés. Comprendre ces critères vous permet d’évaluer la solidité d’un client ou d’un fournisseur au-delà du score affiché, en analysant les signaux à la source. À noter : – Ellisphere propose un scoring basé sur des données légales, financières et comportementales. – Altares-D&B utilise les modèles D&B (Paydex, Failure Score…) adaptés au marché français. –La Banque de France, via la cote FIBEN, évalue les entreprises françaises selon leur structure financière et leur comportement bancaire. |

Dans les opérations quotidiennes, les équipes crédit ont besoin d’accéder à des rapports fiables, à jour et rapidement exploitables. Mais consulter manuellement les plateformes d’agences pour extraire les rapports de plusieurs centaines de clients reste une tâche longue, répétitive et à faible valeur ajoutée.

Même avec des outils comme ceux proposés par D&B ou Equifax, les volumes de données à traiter restent importants. Identifier les risques, croiser les sources et documenter les décisions prend du temps et mobilise des ressources.

Pour gagner en efficacité, il est possible de s’appuyer sur des solutions automatisées.

Les logiciels de gestion du risque crédit intégrant de l’IA permettent de centraliser, d’analyser et d’exploiter les rapports en temps réel.

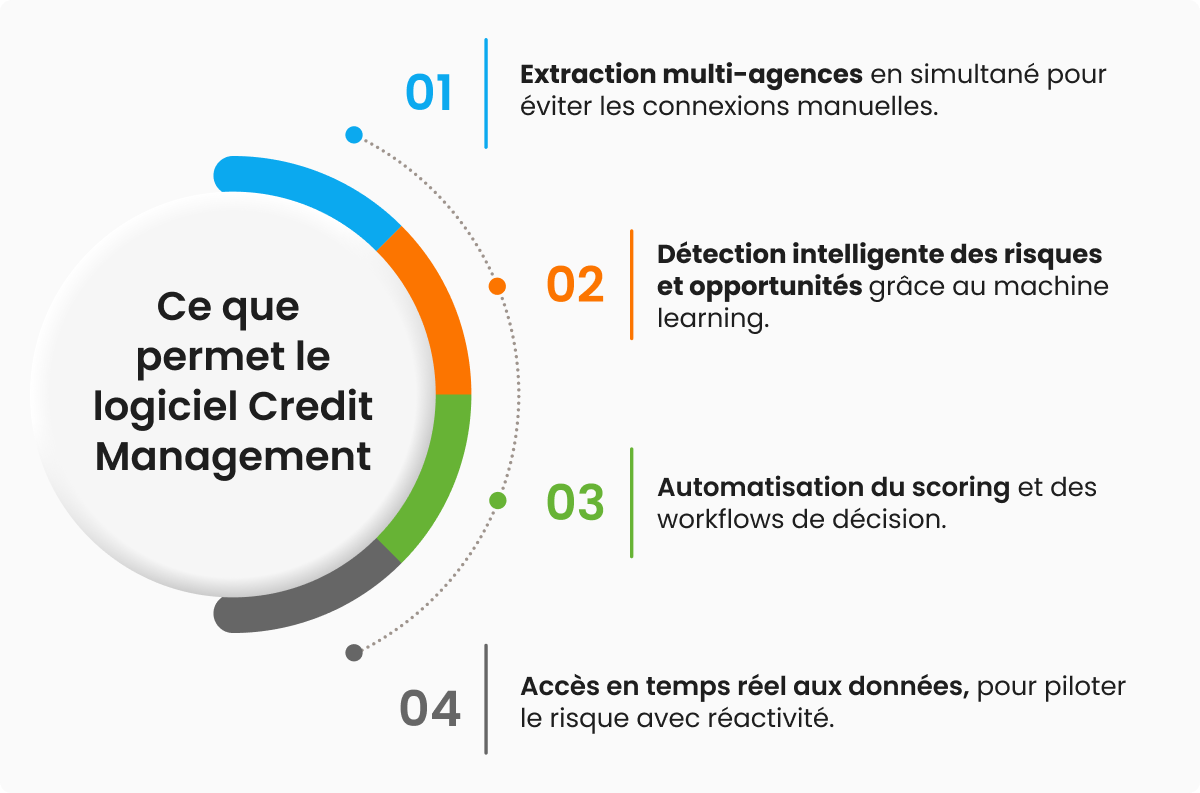

La solution de Credit Management de HighRadius, basée sur l’IA, automatise l’ensemble du processus : collecte des données, scoring, consolidation et alertes :

Extraction des rapports depuis plus de 40 agences locales et internationales, récupération des données publiques (Yahoo Finance, Bloomberg…) et intégration des garanties issues des assureurs-crédit comme Euler Hermes, Coface ou Atradius.

Tous les rapports, notations et historiques sont stockés et indexés dans un espace unique. Résultat : une vue consolidée de vos portefeuilles et une prise de décision accélérée.

La plateforme détecte les documents à renouveler (cautions, licences, exonérations) et déclenche des alertes pour éviter toute rupture de couverture.

Résultat : des décisions de crédit plus rapides, des processus rationalisés et une performance améliorée du poste client.

Découvrez comment HighRadius peut renforcer votre pilotage du risque crédit et fluidifier vos processus.

Un rapport de crédit est un document qui synthétise les données financières, juridiques et comportementales d’une entreprise. Il permet d’évaluer sa solvabilité.

L’analyse de crédit consiste à évaluer la capacité d’une entreprise à honorer ses engagements financiers. Elle repose sur l’étude de son historique de paiement, de sa structure financière et de ses éventuels incidents.

Une bonne analyse de crédit combine les données issues des rapports de crédit (scores, incidents, comportement de paiement) avec des éléments internes comme l’historique commercial ou les encours en cours. L’automatisation permet de fiabiliser et d’accélérer ce processus.

Il suffit de consulter un rapport de crédit délivré par une agence spécialisée (Altares-D&B, Ellisphere, Equifax…). Ces rapports synthétisent les données financières et juridiques d’une entreprise et attribuent un score de solvabilité.

Les rapports de crédit peuvent être obtenus via des plateformes comme Altares, Ellisphere ou Creditsafe. Certains indicateurs sont aussi disponibles via Infogreffe ou la Banque de France (FIBEN).

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 800 Grandes Entreprises